Après avoir atteint 1,8 % en 2017, la croissance économique en Russie devrait se stabiliser entre 1,5 et 2 % en 2018. Les résultats préliminaires publiés par Rosstat, le Service fédéral des statistiques, pour le premier semestre montrent un rythme annuel de croissance du PIB d’environ 1,5 %. Cette croissance se répartit largement sur les secteurs d’activité de l’économie nationale : la production industrielle affiche une tendance à l’accélération (+3,1 %), tandis que la production agricole continue de se redresser (+1,9 %), tout comme le commerce de détail et les services aux ménages (+2,5 et +2,7 % respectivement). Longtemps déprimée, la construction est, elle aussi, en passe de cesser de constituer un frein à la reprise économique. Sa chute ralentit sur le premier semestre (-0,9 %), suivant une tendance au rétablissement qui date de 2017.

De son côté, la consommation des ménages est désormais soutenue par le redressement des revenus réels (+2,6 %), tirés notamment par la hausse des salaires (+8,6 %). Les conditions du marché du travail sont en effet très favorables à une augmentation des rémunérations : le nombre d’emplois s’est accru d’1,9 % au premier semestre 2018, ce qui a contribué à la baisse du chômage. Celui-ci atteint désormais un niveau historiquement bas (4,7 % de la population active), même si des variations importantes persistent au niveau régional (Rosstat, 2018).

Les nouvelles conditions de l’insertion internationale de la Russie

Comme on pouvait s’y attendre compte tenu de la reprise mondiale de 2017-2018, c’est le commerce extérieur qui a redémarré le plus rapidement en Russie, porté par la hausse des prix du pétrole du premier semestre 2018. Les recettes d’exportation ont augmenté de près de 27 %, tandis que les importations ne gagnaient que 13 %, limitées dans leur expansion par les accès de faiblesse du rouble.

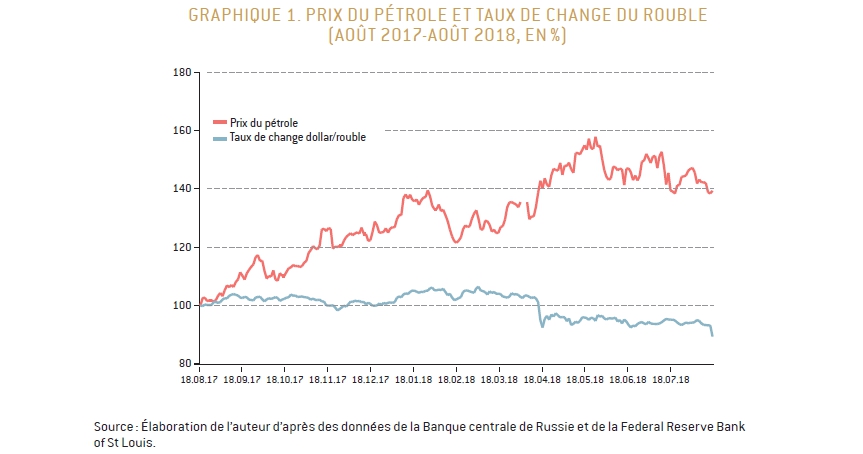

C’est, en effet, la donnée monétaire qui constitue la principale nouveauté de l’année écoulée : le rouble est désormais largement dé-corrélé du prix du baril de pétrole. D’autres événements susceptibles d’affecter la devise russe exercent désormais plus d’influence sur le taux de change que la hausse des prix des hydrocarbures (graphique 1) : incertitude sur l’évolution des taux d’intérêt américains, nouveau cycle de sanctions financières imposées par l’administration Trump, puis, au milieu du mois d’août, crise de la livre turque. Ces facteurs jouent à contre-sens de l’évolution des prix du pétrole et réduisent l’appétit des investisseurs pour le rouble, en dépit de la bonne tenue du commerce extérieur. On a donc le tableau d’une reprise tirée par la demande, qui ne s’accompagne pas, paradoxalement, d’un raffermissement du rouble. La règle budgétaire définie en 2017, qui a pour but d’éviter de donner aux dépenses budgétaires un caractère pro-cyclique en cas de remontée des cours du pétrole, a été appliquée. Les revenus fiscaux additionnels provoqués par la hausse du prix du baril ont été stérilisés, la Banque centrale achetant pour le compte du ministère des Finances des actifs sans risque, libellés en dollars, ce qui a stérilisé, à leur tour, les montants correspondants tout en réamorçant le remplissage du Fonds national de bien-être, désormais seul fonds structurel après sa fusion avec le Fonds de stabilisation. Jusqu’à l’approche de l’élection présidentielle (voir infra), la politique budgétaire a donc conservé un caractère rigoriste.

En définitive, la transformation du contexte monétaire peut être considérée comme positive à moyen terme pour l’économie russe, car elle tempère les tensions qui s’accumulent habituellement sur le secteur financier et le secteur manufacturier lorsque la reprise économique est rapidement suivie d’un raffermissement du taux de change, dans un contexte d’inflation rampante. Justement, la réduction de l’inflation, désormais descendue sous les 3 % en rythme annuel, alors que la reprise économique induit par nature des pressions inflationnistes, est une autre composante de la nouvelle donne monétaire russe. Cette évolution est à mettre au crédit de la Banque centrale de Russie, qui, malgré les critiques, poursuit obstinément sa politique de réduction des anticipations inflationnistes. Lors de sa réunion de septembre, le Comité de politique monétaire a d’ailleurs décidé de relever le principal taux directeur à 7,5 %, considérant que l’inflation se rapprocherait probablement, dans la seconde partie de l’année 2018, du niveau de référence fixé à 4 % et l’atteindrait ensuite, en 2019 et 2020, compte tenu de la hausse de la TVA annoncée par le gouvernement en juillet (voir infra). Le niveau élevé du taux directeur ne manque pas d’exercer une pression négative sur l’investissement, les taux réels commerciaux ne pouvant, dans ces conditions, descendre sous les 5 % et l’accès aux financements en devises étant, du fait des sanctions, extrêmement contraint.

Des freins puissants s’opposent donc à la transformation de cette timide embellie en croissance structurelle. L’un des plus spectaculaires est le maintien, voire le durcissement en 2018 des sanctions internationales prises à l’encontre de la Russie. Celles-ci sont justifiées aux yeux des dirigeants occidentaux par l’absence de progrès dans le règlement du conflit ukrainien, auquel se sont ajoutés, au cours de cette année, les progrès de l’enquête sur l’ingérence russe dans l’élection présidentielle américaine en 2016 et l’empoisonnement au gaz « Novitchok », sur le territoire britannique, de l’ex-espion Sergueï Skripal.

Les nouvelles sanctions américaines (1) ont pris pour cible sept oligarques russes (2) et dix-sept hauts responsables de l’administration proches de Vladimir Poutine. Leurs actifs à l’étranger ont été gelés, tandis que douze de leurs compagnies plus Rosoboronexport, principale entreprise publique d’exportation d’armements, et sa filiale bancaire Russian Financial Corporation Bank, étaient privées d’accès aux financements en dollars.

Parmi les oligarques visés se trouve Oleg Deripaska, qui contrôlait le géant de l’aluminium Rusal à travers En+ Group. Les plus de cent entreprises détenues par le magnat de l’aluminium représentent environ 200 000 emplois, dont la plupart se situent sur le territoire de la Russie. Mais, compte tenu du poids économique de Rusal, les effets des sanctions se sont étendus au-delà de l’économie russe, provoquant une onde de choc dans les secteurs liés à l’entreprise, en particulier dans l’aluminium, où celle-ci représente 6 % du marché (3). Un vent de panique s’est emparé des opérateurs sur les marchés financiers spécialisés : devant l’accumulation des stocks provenant de Rusal, qui ne pouvait plus écouler sa marchandise, le London Metal Exchange, place de référence pour les transactions de l’industrie, a interdit à ses usagers de livrer des matières premières provenant de cette entreprise dans ses entrepôts, provoquant le gel de 3 milliards de dollars de transactions.

Les effets indirects pouvaient être considérés comme plus graves encore : dans le contexte d’une hausse importante des prix sur un marché déjà tendu en temps normal, les industries aéronautique, automobile, de l’emballage et des biens d’équipement se voyaient obligées de réorganiser leurs approvisionnements. Les pressions rapidement exercées au plus haut niveau politique européen (France, Allemagne, Italie, Irlande), mais aussi par de grandes entreprises (l’organisation professionnelle américaine Aluminum Association, Rio Tinto, Trimet, des constructeurs automobiles et même Boeing (4), ont conduit Washington à assouplir le régime de sanctions, ce qui, conjointement à l’annonce de l’abandon par Deripaska du contrôle de Rusal, a mis fin à la crise du secteur.

Les nouvelles sanctions annoncées en août 2018 et, plus encore, celles qui pourraient être décidées d'ici à la fin de l'année, risquent, elles aussi, d’avoir des conséquences significatives sur l’économie russe. Si elles devaient toucher les liaisons aériennes avec Moscou, l’accès des administrations publiques russes aux financements en dollars, le financement ou l’exploitation du gazoduc Nord Stream-2 entre la Russie et l’Allemagne, ou stopper une partie importante des exportations américaines vers la Fédération, leurs effets affecteraient immédiatement les flux financiers la concernant, touchant le taux de change du rouble et mettant à mal la stabilité de son système financier.

Parmi les antidotes aux sanctions imaginés par les autorités russes se trouve la création de zones off-shore (Kaliningrad et Vladivostok), où les entités étrangères, contrôlées par des ressortissants russes (en réalité, essentiellement des oligarques), pourraient être enregistrées, bénéficiant ainsi de conditions fiscales favorables, mais surtout échappant au système judiciaire occidental qui les vulnérabilise, ainsi que la « crise Deripaska » l’a montré. Les coups de semonce subis par les marchés financiers à l’annonce des nouvelles sanctions américaines (visibles sur le graphique 1 aux mois d’avril et août 2018) sont le signe que ces questions inquiètent bien davantage les milieux d’affaires que les autorités russes veulent bien le reconnaître.

Les échéances électorales et la Coupe du monde : quels effets sur la conjoncture ?

Les deux événements majeurs attendus en 2018 étaient l’élection présidentielle et l’organisation par la Russie de la Coupe du monde de football. En dépit de l’annonce tardive de sa candidature, Vladimir Poutine n’a surpris personne en se présentant, puis en remportant l’élection dès le premier tour. Cette échéance électorale s’est donc inscrite dans la continuité du mandat précédent et n’a eu aucun impact sur le niveau de confiance des ménages et des entreprises. Très discrète dans les médias, la campagne présidentielle de Vladimir Poutine s’est fait sentir bien davantage dans les dépenses publiques : comme à chaque scrutin depuis 2004, celles-ci ont connu une véritable envolée à l’approche de l’échéance électorale, portées principalement par la revalorisation des retraites et les augmentations de salaires du secteur public. Ces derniers ont bondi de 16 % en moyenne durant le premier trimestre 2018, après plusieurs années de baisse.

Une fois l’élection présidentielle passée, la reconduction de Dmitri Medvedev au poste de Premier ministre a été une déception pour nombre d’observateurs libéraux, qui attendaient un renouvellement substantiel de l’exécutif, annonciateur de réformes pro-marché. Il n’en sera rien : l’un des scénarios les plus crédibles, concernant la politique de développement structurel pour le mandat qui s’ouvre, est celui d’une poursuite de la lente étatisation de l’économie russe, progressant à la fois par la reprise d’actifs abandonnés, saisis ou en crise (le secteur bancaire et le secteur pétrolier étant deux grands domaines d’application de cette politique depuis le début des années 2000), par la réglementation des secteurs clefs de l’économie – impliquant des contrôles accrus sur les relations avec le reste du monde –, et par la montée en puissance de la commande publique comme moyen de soutenir la production nationale, dans le droit fil de la politique de substitution d’importations menée depuis 2014. Ce n’est pas la nomination à la présidence de la Cour des comptes de Russie du rigoureux Alexeï Koudrine, attendu à un poste plus éminent par de nombreux observateurs, qui risque de modifier les équilibres économiques au Kremlin. La préparation de l’élection présidentielle a aussi contribué à l’intensification des transferts budgétaires en faveur des régions. Alors que la situation économique d’ensemble s’améliorait pour la majorité d’entre elles, les fonds en provenance du budget fédéral ont augmenté de 12 % durant les cinq premiers mois de 2018, un rythme que l’on n’avait pas observé depuis sept ans. Toutes les régions ont bénéficié de ces hausses de dotations, à l’exception de la très riche et peu peuplée île de Sakhaline. La visée électorale de cette distribution budgétaire ne fait pas de doute, au moment où certaines régions spécialisées dans les industries du complexe militaro-industriel commencent à pâtir de la baisse des commandes militaires (Zoubarevitch, 2018).

Les effets économiques de l’organisation de la Coupe du monde 2018, qu’ils soient directs (investissements et fréquentation de l’événement) ou indirects (effets en termes de soft power pour la Russie), ont fait l’objet de nombreuses analyses. Les investissements consentis pour les infrastructures depuis 2013 ont été estimés à 883 milliards de roubles, soit environ 11 milliards d'euros. Ceci ferait du Mondial de Russie la Coupe la plus chère de l’histoire. Sur le total investi, environ 60 % ont été consacrés aux infrastructures de transport, 20 % aux stades et 5 % à l’hébergement (hôtellerie et restauration). Les effets induits de ces investissements et de l’événement en lui-même sont significatifs, mais restent modestes en comparaison de la taille de l’économie russe. Le comité d’organisation avait initialement annoncé un surcroît de croissance d’1 % du PIB par an pendant cinq ans. Cette évaluation est exagérée, car les effets multiplicateurs de ces investissements ne sont pas très élevés, en particulier s’agissant des stades. À titre d’exemple, la hausse de la fréquentation touristique a induit une croissance supplémentaire estimée à 1-3 % de l’activité économique uniquement dans les régions où se situaient les stades. Les risques inflationnistes que redoutait la Banque centrale ne se sont pas non plus matérialisés, preuve que, même avec ses surcoûts, l’organisation d’un tel événement n’a pas suscité de surchauffe perceptible à l’échelle du pays. Au total, l’impact national a toute chance de n’être mesurable qu’en dixièmes de points de PIB. Ses effets sur l’image de marque de la Russie sont en revanche nettement positifs, l’événement ayant connu un franc succès et l’organisation s’étant révélée de haute qualité, sans donner le sentiment d’un excès de contrainte sur les participants.

C’est au milieu de l’effervescence suscitée par l’inauguration de la Coupe du monde que le Premier ministre Dmitri Medvedev a choisi d’annoncer deux mesures socioéconomiques impopulaires : l’augmentation de l’âge de la retraite (5), et la hausse du taux de TVA de deux points, de 18 à 20 %, pour le début de l’année 2019. La Banque centrale de Russie estime que l’impact de la hausse de la TVA sur les prix devrait être d’environ 1 %. Il faudra évaluer l’ampleur des effets négatifs de ces deux mesures sur la demande des ménages, dont le redressement explique, avec la hausse des prix du pétrole, la timide reprise depuis 2017. Sa fragilisation pourrait stopper cette reprise, qui reste aujourd’hui encore très modérée.

Les objectifs du quatrième mandat et les perspectives

Quatre ans après l’annexion de la Crimée et les débuts du conflit dans le Donbass, le « moment politique » (Vercueil, 2015) paraît toucher à sa fin en Russie, comme semble le reconnaître Vladimir Poutine au seuil de son quatrième mandat présidentiel. Ses déclarations sur le caractère provisoire de la politique dite de « substitution d’importations », qui a consisté à favoriser les entreprises nationales sur les marchés publics et à dresser de nouvelles barrières contre les importations, sa volonté d’aller de l’avant en tant que « faiseur de paix » au Proche-Orient ou de faciliter l’accord régional sur le statut de la mer Caspienne (6) témoignent de cette inflexion. Le discours du 6 mai 2018, dans lequel il fixe les objectifs de son mandat, constitue également une indication en ce sens, revenant sur des thèmes économiques et sociaux qui avaient été relégués au second plan après 2014, au profit de thèmes militaires et nationalistes.

Les objectifs socioéconomiques assignés par Vladimir Poutine au gouvernement pour les six prochaines années peuvent se décliner en quatre domaines : démographie, macroéconomie, société et développement technologique.

Dans le domaine démographique et sanitaire, il s’agit de stopper le déclin naturel et d’amener l’espérance de vie à la naissance, actuellement d’environ 70 ans, à 78 ans. L’ambition est forte, car le solde est redevenu négatif en 2016, et les projections des Nations unies pour la Russie affichent un taux d’accroissement naturel négatif pour les sept ans à venir (-1,3 pour mille entre 2015 et 2020, -2,3 pour mille entre 2020 et 2025), tandis que l’espérance de vie attendue en fin de période ne devrait atteindre, toujours selon ces projections, que 71,3 ans. Dans le domaine macroéconomique, conjointement à la « stabilité » à laquelle doit contribuer le maintien d’un taux d’inflation à 4 %, le retour à une « croissance réelle et soutenable des salaires et des retraites » est annoncé, avec pour objectif de compenser la perte de pouvoir d’achat des salariés et retraités en 2015-2016, qui a dépassé 15 % en cumulé depuis le début de la crise. Dans le domaine social, l’amélioration des conditions de logement de 30 millions de ménages et la réduction de la pauvreté sont également à l’agenda.

L’objectif de réduction de la pauvreté mérite un examen particulier : l’ambition est de réduire de moitié, d’ici à 2024, le nombre de personnes vivant sous le seuil de pauvreté. Pour apprécier correctement cet objectif, il faut rappeler que la dernière période de forte réduction de la pauvreté en Russie date des années 2000, durant lesquelles la croissance économique a atteint 7,9 % par an en moyenne, sur fond de décuplement des prix du pétrole. Pour réduire la pauvreté dans les proportions requises d’ici à la fin du mandat actuel, il faudrait parvenir à extraire une dizaine de millions de personnes de cette situation, soit un peu plus d’1 % de la population chaque année. Or, durant les vingt dernières années (en excluant l'année 2008, qui était une année de crise), il a fallu en moyenne 2,7 points de croissance pour faire baisser d’1 % le taux de pauvreté en Russie. L’objectif présidentiel semble donc hors d’atteinte dans les conditions de redistribution actuelles, à moins d’obtenir une croissance économique de 3 % par an.

Enfin, le programme de Vladimir Poutine vise à conférer à la Russie le statut de puissance économique internationale par une croissance vive et soutenue, lui permettant de rattraper, puis de dépasser, de nombreuses économies occidentales et de devenir la cinquième économie du monde en 2024. Pour y parvenir, le programme prévoit l’accélération de l’introduction de nouvelles technologies, un soutien accru aux entreprises à haute productivité et orientées vers l’exportation, le doublement du nombre d’entreprises manufacturières. Toutefois, au taux de change courant, on peut sans risque affirmer que la probabilité d’atteindre à temps l’objectif de puissance économique relative fixé par le président russe à son pays est nulle. Elle suppose, en effet, un taux de croissance moyen non pas de 4 %, mais de 20 % pendant six années d’affilée…

Les prévisions de croissance du Fonds monétaire international (FMI) pour la Russie font état d’un ralentissement, synchrone avec sa région (l’Europe centrale et orientale mais également la CEI, où la croissance est attendue à 4,3 % et 2,3 % respectivement), qui passerait d’1,8 à 1,7 % entre 2017 et 2018. Au chapitre des risques, le FMI attire l’attention sur la possibilité d’un brutal retournement du sentiment des investisseurs à l’égard des marchés émergents, particulièrement ceux dont les fondamentaux sont les plus faibles et où le risque politique est le plus élevé (la Russie en fait partie) : actuellement, en effet, les anticipations des acteurs des marchés se font sur la base d’hypothèses de taux d’intérêt plus faibles que ce qu’envisagent les comités de politique monétaire (en particulier celui des États-Unis). En cas de hausse non anticipée des taux réels aux États-Unis et en Europe occidentale, la fuite brutale de capitaux hors des émergents affaiblirait le rouble et entraînerait un nouveau risque de spirale dépressionnaire et inflationniste, qui pourrait alors guetter aussi la Russie (IMF, 2018). La crise de la livre turque, survenue au milieu de l’été 2018, vient rappeler que ces menaces ne sont pas purement théoriques.

Sources :

IMF, World Economic Update, International Monetary Fund (IMF), Washington, D.C., July 16, 2018.

Rosstat, Informatsia o sotsialno-ekonomitcheskom polojenii Rossii, ianvar-iioul 2018 goda [Information sur la situation socioéconomique de la Russie, janvier-juillet 2018], août 2018.

J. Vercueil, « Le moment politique de l'économie russe », Revue de défense nationale, n° 783, octobre 2015, pp. 91-97,

N. Zoubarevitch, « Reguiony Rossii v ianvarié-maié 2018 goda : bez oustoïtchivogo rosta » [Les régions de Russie en janvier-mai 2018 : sans croissance stable], in Monitoring ekonomitcheskoï sitouatsii v Rossii. Tendentsii i vyzovy sotsialno-ekonomitcheskogo razvitia, Gaïdar Institute, n° 14(75), juillet 2018, pp. 16-18.

1. https://www.bloombergquint.com/markets/2018/04/18/how-u-s-sanctions-on-russian-aluminum-shook-markets-quicktake

2. Oleg Deripaska, Souleïman Kerimov, Igor Rotenberg, Kirill Chamalov, Andreï Skoch, Viktor Vekselberg et Vladimir Bogdanov. Quatre des vingt-quatre personnalités sanctionnées ont été citées dans l’enquête menée sur l’ingérence russe dans l’élection présidentielle américaine de 2016 : Oleg Deripaska, Viktor Vekselberg, Alexandre Torchine – ancien membre du Conseil de la Fédération de Russie, banquier et membre de la National Rifle Association américaine – et Konstantin Kossatchev, diplomate, ancien député et membre du Conseil de la Fédération de Russie.

3. Ces effets ont aussi touché les alliés de la Russie, comme le montre la situation des gisements de charbon détenus par la holding Bogatyr Komyr au Kazakhstan, contrôlée par Rusal. Voir par exemple https://www.reuters.com/article/us-usa-russia-sanctions-rusal-kazakhstan/rusal-sanctions-seen-risk-to-kazakh-coal-venture-samruk-energy-idUSKBN1HV0K4

4. Il est notamment apparu que les États-Unis importaient 680 000 tonnes d’alumine en provenance de Russie, soit 12 % des besoins nationaux.

5. Aux termes du projet de loi, voté en première lecture le 19 juillet 2018, l’âge légal de la retraite passerait de 60 à 65 ans en 2028 pour les hommes et de 55 à 63 ans en 2034 pour les femmes. Le 29 août, Vladimir Poutine s'adressait à la nation et annonçait un certain nombre d'assouplissements : l'âge de la retraite pour les femmes passerait ainsi de 55 à 60 ans.

6. Le 12 août 2018, les cinq États riverains de la Caspienne (Azerbaïdjan, Iran, Kazakhstan, Russie et Turkménistan) se sont accordés à Atyraou (Kazakhstan) sur le statut à lui accorder, mettant fin à deux décennies de disputes et facilitant le montage futur de projets de coopération régionale.