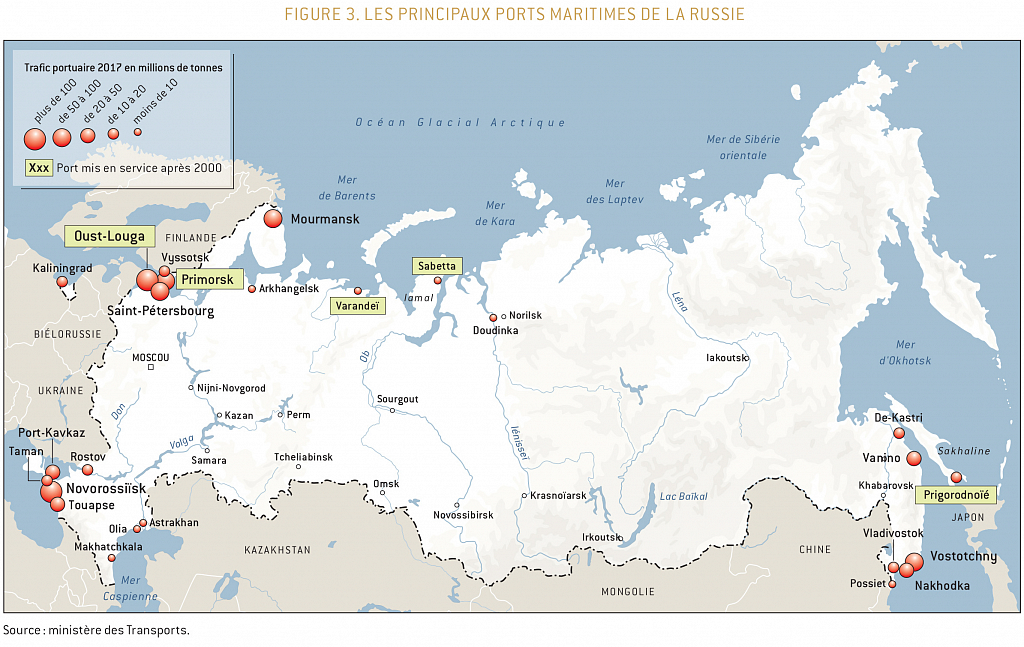

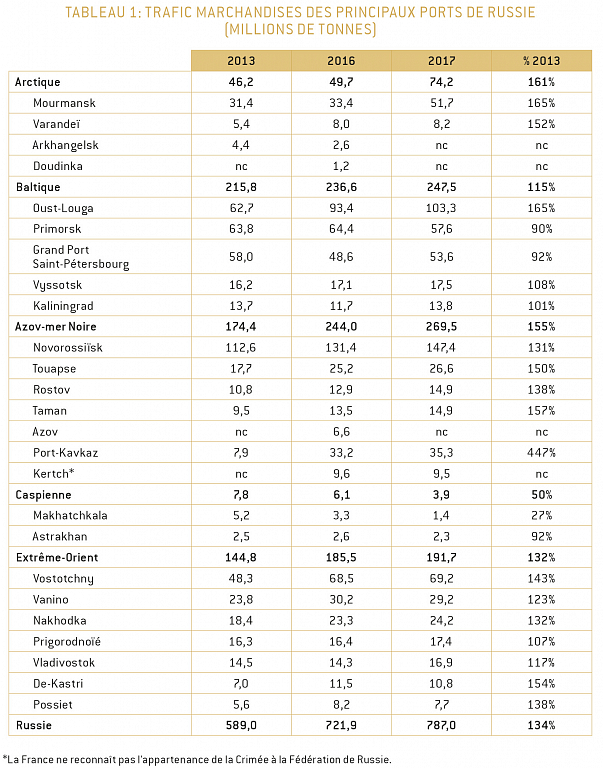

Les ports de la Baltique occupaient la première place en 2013. L’ouverture successive du terminal pétrolier de Primorsk, puis du port polyvalent d’Oust-Louga, a bouleversé la hiérarchie des ports de la Baltique orientale (3). Deux ports russes dominent aujourd’hui, Oust-Louga et Primorsk, au détriment de Ventspils, port pétrolier situé en Lettonie, et de Muuga, port charbonnier à l’est de Tallinn, en Estonie. D’une part, les autorités russes ont voulu s’émanciper de la dépendance des ports devenus étrangers ; pour ce faire, de nouvelles infrastructures ont été mises en chantier, Primorsk dès les années 1990 et Oust-Louga au début des années 2000. D’autre part, les exportations russes de matières premières ont augmenté. Les nouveaux aménagements ont vu le jour pour répondre aux besoins des entreprises exportatrices.

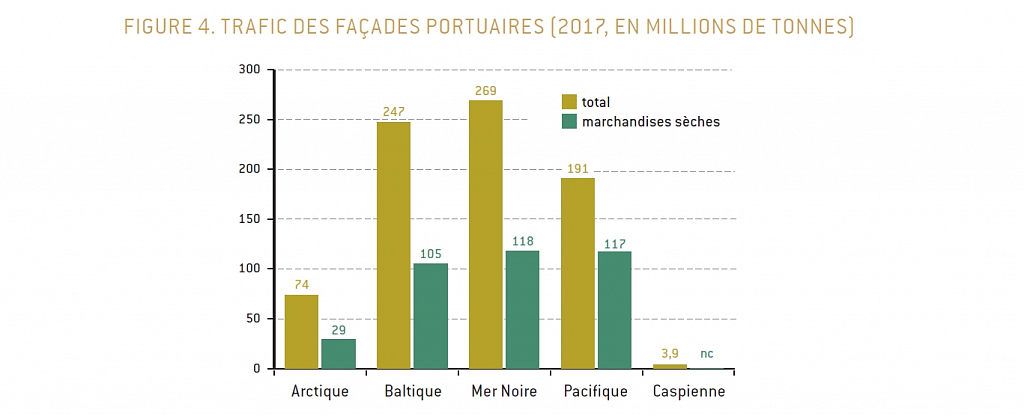

Saint-Pétersbourg, après avoir décliné au début des années 1990 en raison de la désorganisation du pays et du manque de fiabilité (détournements de marchandises), a vu ensuite son trafic croître régulièrement. Cette croissance est freinée par la situation du port, à proximité immédiate de la ville, dont il faut traverser les quartiers méridionaux pour accéder aux quais. Les nouveaux ports ont été localisés à une centaine de kilomètres, l’un au nord-ouest et l’autre à l’ouest. Saint-Pétersbourg est un port généraliste. S’il conserve un trafic de pondéreux, il se caractérise surtout par le trafic de conteneurs, de rouliers, ainsi que par l’accueil des paquebots de croisière. En 2017, le port a traité 1,9 million d’EVP, ce qui équivaut à 43 % du tonnage total. Il est devenu le principal port de Russie et de la Baltique orientale pour ce trafic assuré principalement par des feeders (4). Viennent ensuite les vracs solides (8,8 millions de tonnes), notamment les engrais, les produits métalliques (8,7 millions) et les produits pétroliers (7,7 millions de tonnes). Le fret réfrigéré tient une place importante (1,7 million de tonnes), en particulier au niveau du pays. Il s’agit pour l’essentiel de produits alimentaires importés.

Spécialement conçu à cette fin, Primorsk est exclusivement un terminal pétrolier. Alimenté par oléoducs, il exporte du pétrole extrait en Sibérie occidentale, ainsi que des produits raffinés.

Oust-Louga a commencé par exporter du charbon. À ce premier terminal ont été ajoutés un terminal pétrolier, un terminal pour le bois, un terminal roulier et un terminal à conteneurs, ce qui en fait un port généraliste et explique sa première place dans le classement des ports de la Baltique. En 2017, le pétrole (32,7 millions de tonnes), les produits pétroliers (28,9 millions) et le charbon (30,5 millions) ont constitué l’essentiel du tonnage. Le port dispose d’un terminal pour l’exportation du GNL (plus de 2 millions de tonnes). Par ailleurs, il exporte du bois et engendre un modeste trafic roulier qui varie au gré des stratégies armateuriales.

Le port de Vyssotsk, d’accès réservé aux navires de moyen tonnage, demeure modeste, bien qu’en croissance. Son activité se cantonne à l’exportation de produits pétroliers et de charbon.

Vyborg occupe un site qu’il est difficile d’agrandir et d’aménager. Son trafic, constitué principalement de vracs solides (charbon et engrais), demeure faible.

Kaliningrad, à l’ouest de l’exclave qui porte son nom, est passée d’un port militaire et de pêche au long cours, à un port de commerce ouvert aux navires étrangers. Les marchandises générales et celles transportées par navires rouliers (5) constituent chacune environ 10 % du trafic. Le reste se compose, ici aussi, de vracs solides et liquides.

En une vingtaine d’années, la Russie est parvenue à se doter, en mer Baltique, de capacités nécessaires à l’essentiel de ses besoins. Parmi les ports des États baltes victimes de cette stratégie, celui qui a le mieux résisté est Klaipeda en Lituanie, où le trafic augmente grâce à la proximité de la Biélorussie, dont il est le principal débouché maritime, et à des stratégies appropriées pour entretenir des trafics de niche.

La façade de la mer Noire a retrouvé sa primauté en 2017. Ici aussi, le pétrole, les produits pétroliers et les vracs solides fournissent l’essentiel du trafic. La singularité réside dans la place des exportations de céréales et des produits agro-industriels, ce qui est lié à la proximité des plus riches régions agricoles du pays.

Novorossiïsk est le premier port de Russie. Il comprend le plus important terminal céréalier du pays, qui a exporté 6 millions de tonnes en 2017. À ses activités internes, exportation de pétrole et de céréales, bois, conteneurs, s’ajoute, à l’ouest du port, le terminal en mer du Caspian Pipeline Consortium où 55 millions de tonnes de pétrole brut ont été chargés en 2017 et dont la capacité doit être augmentée.

Le second port sur la mer Noire, Touapse, a diversifié ses activités depuis quelques années, en ajoutant aux produits pétroliers un terminal céréalier d’une capacité de 20 millions de tonnes, un terminal charbonnier et un quai dédié aux engrais. Taman, à l’entrée du détroit de Kertch, dispose de trois wharfs (jetées sur pilotis) spécialisés, un pour les céréales, un pour le gaz de pétrole liquéfié, tous deux mis en service en 2011, et un dernier pour les engrais. Les autres ports n’ont qu’une fonction locale, à l’exception de Sotchi, où font escale des paquebots de croisière.

En raison de faibles profondeurs, la mer d’Azov n’est accessible qu’à des navires de faible tonnage et de moins de huit mètres de tirant d’eau. Parmi eux, des cargos fluvio-maritimes qui, par le Don, accèdent au « système des cinq mers », c’est-à-dire au réseau fluvial de la Russie d’Europe. Ceci explique en partie que les céréales tiennent une large place dans le trafic. Rostov, Port-Kavkaz et Azov en exportent chacun 1,5 à 2 millions de tonnes par an. La forte augmentation du trafic de Port-Kavkaz résulte de l’intégration de la Crimée à la Russie. C’est en effet le port oriental d’accostage des ferries qui relient les deux rives du détroit de Kertch, à raison de plus de trente traversées quotidiennes. En 2017, il a été utilisé par 1,2 million de voitures particulières, 315 000 poids lourds et 49 000 autocars. L’ouverture du pont routier, en mai 2018, et celle du pont ferroviaire en construction devraient entraîner une diminution du trafic maritime à travers le détroit.

Éloignés du cœur de la Russie, dotés d’un arrière-pays peu densément peuplé, les ports de la façade pacifique se classent en troisième position. Plus que leurs homologues de la Baltique et du Sud, leur activité se concentre sur l’exportation de matières premières. Le leader est aujourd’hui Vostotchny. Outre son terminal charbonnier qui a exporté 31 millions de tonnes en 2017, c’est le premier terminal à conteneurs de l’Extrême-Orient russe. Il dispose aussi d’un terminal pétrolier. Face à lui, dans la baie du même nom, se situe Nakhodka, un des seuls ports de la région ouverts aux navires étrangers sous le régime soviétique. Généraliste à l’origine, ce port se spécialise dans l’exportation de charbon et de produits métallurgiques. Il exporte aussi des produits de la pêche. Non loin, le port historique de Vladivostok, bien que disposant d’excellentes conditions nautiques, souffre pour son expansion d’une côte accidentée laissant peu de place aux installations portuaires. Il demeure un port généraliste, avec des conteneurs (500 000 EVP en 2017), des pondéreux, des véhicules (à l’importation). Un peu plus à l’ouest, Possiet se consacre exclusivement à l’exportation du charbon. Deux autres ports sont situés plus au nord : Vanino, où l’exportation du charbon occupe les deux tiers du trafic, exporte du bois. Il effectue un modeste trafic de conteneurs et de marchandises diverses, notamment des produits métallurgiques (aluminium). Des ferries le relient à Kholmsk, sur l’île Sakhaline. De-Kastri exporte du pétrole, dans le cadre du projet Sakhaline 1. Un sealine (chargement en mer) lui permet de recevoir des navires « Aframax » (6). Son autre activité est le bois.

Le dernier-né des ports d’Extrême-Orient est Prigorodnoïé. Il s’agit d’un terminal d’exportation de GNL au sud de l’île de Sakhaline (projet Sakhaline 2).

Tous les ports de cette façade sont pris par les glaces en hiver.

C’est le cas, plus encore, de la façade à la plus forte croissance, l’Arctique. Elle comprend, à l’ouest, les rives de la mer de Barents, baignées par la dérive nord-atlantique et libres de glaces toute l’année, celles de la mer Blanche, gelée en hiver, et, à l’est, la Nouvelle-Zemble jusqu’au détroit de Béring, domaine placé sous l’autorité de l’administration du Sevmorpout, la Route maritime du Nord (7).

Le principal port de la façade est Mourmansk. Les brise-glaces qui accompagnent les navires sur le Sevmorpout y sont basés. Le trafic du port comprend l’exportation du charbon, environ un tiers du tonnage, de l’alumine et des engrais. Il sert de port de transbordement pour les pétroliers en provenance de la région de Iamal. Deux trafics dominent à Arkhangelsk : l’exportation, ancienne, de bois, de cellulose et de carton, et le chargement des marchandises destinées aux régions de l’Arctique russe.

Le long de la Route maritime du Nord, les ports ont pour fonction le ravitaillement des populations, des entreprises et des organismes situés dans le Grand Nord, le transbordement sur les bateaux fluviaux et l’exportation de matières premières. Doudinka en est un exemple. Il exporte les minerais extraits du gisement polymétallique de Norilsk, principalement le nickel, et contribue au ravitaillement de la ville. Les changements les plus spectaculaires sont liés à l’exploitation des hydrocarbures de la presqu’île de Iamal et des gisements off-shore. La construction de nouveaux ports a été décidée pour transporter les matériaux nécessaires au forage, à l’exploitation et à l’exportation, en partie maritime, des ressources. Ainsi ont notamment vu le jour le terminal pétrolier de Varandeï et le terminal gazier de Sabetta, où le premier chargement de GNL a été effectué à la fin de 2017.

Le paysage portuaire se modifie donc rapidement, tant par les nouvelles installations dans les ports « anciens » que par la fondation de nouveaux ports.

Acteurs publics, acteurs privés

Comme dans de nombreux pays, des ports et des terminaux ont été privatisés. L’État assume néanmoins certaines fonctions (8). Il conserve notamment l’initiative de la stratégie portuaire : toute création de terminal et d’un nouveau port ne peut se faire qu’avec son accord. Il demeure propriétaire et responsable des bassins et plans d’eau, des chenaux d’accès, des aides à la navigation (phares, balises). Il est responsable des aménagements pour la protection du littoral et de la lutte contre les pollutions accidentelles. Lorsqu’un port dispose de plusieurs terminaux, l’État détient les voies d’accès terrestres, les canalisations d’eau, la fourniture d’électricité et de chauffage. Il régule les activités et les mouvements des navires, veille à l’égalité de traitement des usagers et clients, assume la police du port et des frontières ainsi que la sécurité des installations. Il peut posséder des infrastructures (quais, terminaux) et des superstructures (engins de manutention, entrepôts). Il gère le fonctionnement des brise-glaces. Deux organismes publics interviennent dans l’activité portuaire : l’Administration des ports maritimes prend en charge les fonctions régaliennes et réglementaires ainsi que la régulation et la sécurité des mouvements de navires ; l’Entreprise fédérale Rosmorport, elle, fournit des services. Selon les ports, elle gère tout ou partie de l’assistance aux navires (pilotage, remorquage, lamanage) et à la navigation (phares et balises, télécommunications...). Dans quelques ports, elle prend en charge la manutention. L’État et les entreprises publiques emploient une partie des salariés des ports. Cependant, la majorité des terminaux appartient à des opérateurs privés. Ces derniers ont, soit acquis des aménagements déjà fonctionnels, soit investi directement ou dans le cadre d’un partenariat public-privé, pour créer de nouveaux équipements. Dans ces partenariats, Rosmorport apporte les financements publics. Les opérateurs, propriétaires et exploitants des moyens de manutention (portiques, grues, silos, hangars) utilisent leur propre main-d’œuvre. Les dockers sont salariés des manutentionnaires.

C’est ainsi qu’à Saint-Pétersbourg on ne dénombre pas moins de trente et un opérateurs sur le port, sans compter l’entreprise belge DEME (dont Vinci détient 12,1 % du capital) qui réalise les opérations de dragage. De même, les deux principaux actionnaires du port de Mourmansk sont SUEK (Siberian Ugol Energy Company, 49,9 % des parts) et Evrochem (47,8 %).

Trois types d’entreprises investissent dans les ports : des entreprises de transport, des holdings industrielles et des fonds financiers. Ils peuvent être associés à des partenaires étrangers. Cependant, seuls les ressortissants et les entreprises russes sont autorisés à acquérir les terrains situés dans le périmètre portuaire, dont les limites sont définies par l’État. Généralement, ces investisseurs opèrent sur leurs terminaux par l’intermédiaire de filiales qu’il serait fastidieux d’énumérer ici.

Certaines entreprises de transport sont héritières d’organismes soviétiques. Ainsi FESCO (Far Eastern Shipping Company) reste-t-elle une entreprise polyvalente : elle a complété ses fonctions d’armateur et de manutentionnaire en étendant son activité aux transports routier et ferroviaire. Elle exploite ses propres trains pour le transport de conteneurs. Dans le domaine portuaire, elle est l’actionnaire majoritaire du « Port commercial de Vladivostok », principal opérateur du port, où elle exploite directement un terminal à conteneurs et un terminal frigorifique. FESCO a créé un port sec à proximité de Khabarovsk. Elle détient des parts dans le terminal à conteneurs d’Oust-Louga et dans un des terminaux de Saint-Pétersbourg.

Le NCSP (Novorossiisk Commercial Sea Port) est un autre exemple d’organisme hérité du passé. Outre le port de Novorossiïsk, où l’entreprise possède la majorité des terminaux et assure la quasi-totalité du trafic, elle est implantée par ses filiales à Primorsk et à Baltiïsk (avant-port de Kaliningrad). Cette entreprise est détenue à parts égales par Transneft et le fonds d’investissement Summa.

Un des plus grands manutentionnaires est UCL (Universal Cargo Logistic Holding). Ce groupe possède le Sea Port of Saint-Petersburg, premier opérateur généraliste du Grand Port de Saint-Pétersbourg (13 % du trafic total), ainsi que les ports de Touapse et de Taganrog (en mer d’Azov), ou encore le terminal à charbon d’Oust-Louga. Le groupe détient, en outre, deux compagnies de navigation fluviale (Volga Shipping et North West Shipping).

Le groupe Globalports, spécialisé dans la manutention des conteneurs, opère sur trois terminaux à Saint-Pétersbourg, un à Oust-Louga et celui de Vostotchny. Le groupe a manutentionné 1,4 million d’EVP en 2017. Le premier armateur mondial, le groupe AP Moller (Maersk), détient des parts dans les filiales communes qui opèrent sur ces terminaux.

Les entreprises de transport ont diversifié leurs activités et étendu la géographie de leurs implantations.

Les entreprises industrielles intégrées opèrent dans plusieurs branches. Dans le domaine des hydrocarbures, Lukoil est propriétaire et exploitant du port de Varandeï, du terminal de Vyssotsk et de celui de Svetly (région de Kaliningrad). Transneft est implanté à Primorsk, Saint-Pétersbourg, Oust-Louga, Novorossiïsk, Touapse, Kozmino (dans la baie de Nakhodka). Ces terminaux pour l’exportation du pétrole brut sont reliés aux champs d’extraction par les oléoducs de l’entreprise. Gazprom détient la majorité des parts de l’usine de liquéfaction et du terminal gazier de Prigorodnoïé, dans le cadre du projet Sakhaline 2. Dans la péninsule de Iamal, le terminal gazier de Sabetta est détenu par Novatek (50,1 % des parts), associé à Total (20 %) et à des investisseurs publics et privés chinois (29,9 %).

Dans le domaine du charbon, SUEK, première entreprise d’extraction en Russie, sixième producteur et troisième exportateur mondial (54 millions de tonnes en 2017), achemine par voie ferrée vers ses propres terminaux, à Vanino (19,5 millions de tonnes), Mourmansk (14,6 millions), Maly (2,9 millions) ainsi que vers ceux d’Oust-Louga et Azov, le charbon qu’elle extrait en Sibérie et en Extrême-Orient. La distance parcourue peut atteindre six mille kilomètres. De plus, SUEK est le principal actionnaire des ports de Mourmansk et Vanino.

Evraz, qui extrait du charbon, du minerai de fer, du vanadium et produit de l’acier, détient le port de Nakhodka. Elle en exporte du charbon et des produits métallurgiques. En 2017, une opération interne au groupe de l’oligarque Roman Abramovitch a transferé cet actif à la holding financière Lanebrook ltd, basée à Chypre.

Numéro Deux de l’extraction du charbon en Russie, Kuzbassrazrezugol exploite par des filiales les ports charbonniers de Vostotchny et d’Oust-Louga.

L’acheminement du charbon s’effectue par chemin de fer, par des trains privés et par RZD, l’entreprise ferroviaire historique. Les terminaux les plus récents sont automatisés.

Eurochem, actionnaire du port de Mourmansk, exporte aussi ses engrais sur son propre terminal, à Touapse.

À côté du Fonds russe d’investissements directs (RFPI), qui a investi dans plusieurs projets dont le port d’Oust-Louga, les groupes financiers privés, notamment Summa et GHP (Generations.Honour.Prosperity), s’intéressent de plus en plus aux ports. Ils s’engagent dans des partenariats, soit avec le public, soit avec d’autres investisseurs privés. Le premier détient des parts dans les ports de Vladivostok et Novorossiïsk, le second à Vladivostok. La holding SDS (Sibirski delovoï soïouz) participe à la construction du nouveau terminal charbonnier de Lava, près de Mourmansk, et projette d’en construire un autre en Extrême-Orient, à Soukhodol, près de Vladivostok. Comme Lanebrook, cet investisseur est un groupe industriel et financier, car la holding détient des mines de charbon, entre autres dans le Kouzbass.

Les grands projets dans lesquels Rosmorport intervient actuellement sont le terminal de croisière de Kaliningrad (part de l’État 93 %), le port de Zaroubino situé entre Vladivostok et Possiet (État 75 %), le terminal céréalier de Taman (État 41 %), les nouveaux terminaux charbonniers de Vostotchny, Vanino et Vera (situé entre Vladivostok et Nakhodka – État respectivement 65 %, 5 % et 3 %). Les principaux investisseurs dans les ports d’Extrême-Orient sont les entreprises industrielles et, dans le cas de Vera, un fonds d’investissement chinois.

Les investisseurs privés sont donc fortement présents dans les ports de Russie. Leurs intérêts sont défendus par l’Association des ports de commerce qui regroupe soixante-huit membres (en juin 2018), ports et gestionnaires de terminaux.

Conclusion

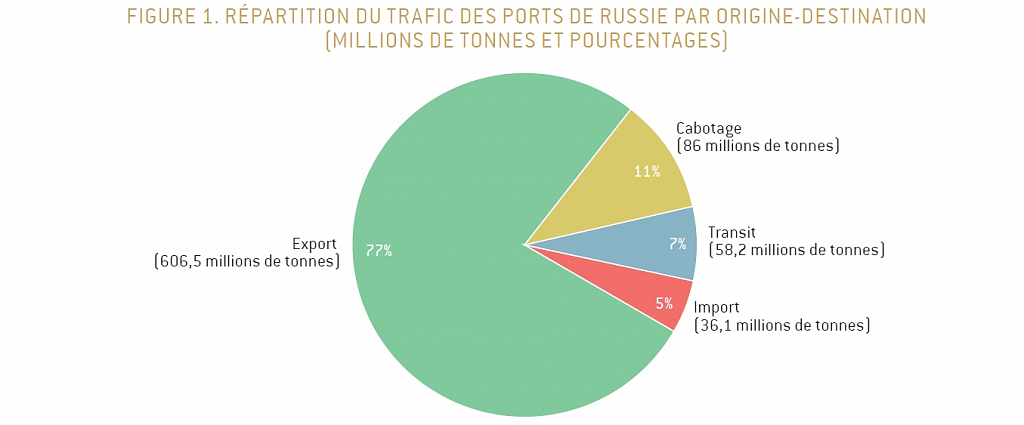

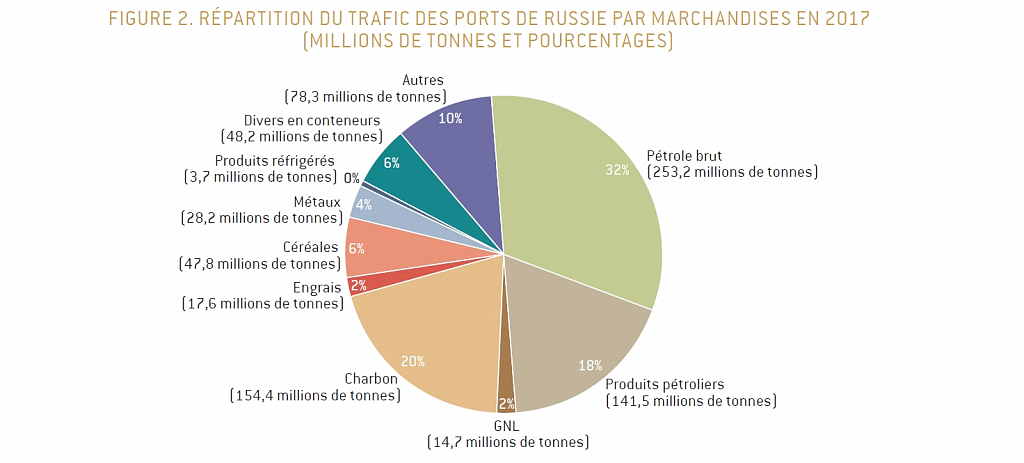

Les ports sont le reflet de l’évolution de la Russie au cours des dernières décennies et de sa place dans les échanges économiques mondiaux. L’exportation de matières premières – pétrole, gaz naturel et charbon – constitue l’essentiel de leur trafic. Les produits manufacturés tiennent peu de place. D’importatrice de céréales, la Russie est devenue exportatrice. Les importations ne tiennent pas une grande place, elles se font principalement par conteneurs, chargés surtout de produits manufacturés et de denrées alimentaires. Les ports couvrent à peu près les besoins maritimes de la Russie qui peut se passer des ports des autres États postsoviétiques. Lieux bien souvent fermés par le passé, ils sont désormais ouverts aux navires étrangers et aux acteurs privés.

1. Les données chiffrées viennent de l’Administration des ports maritimes et de l’Association des ports de commerce.

Sans précision de date, il s’agit des chiffres pour 2017.

2. Conteneur équivalent vingt pieds, unité de compte généralement utilisée.

3. Voir Arnaud Serry, « Transport maritime en Baltique, de la complémentarité à la concurrence », Note de synthèse

196, ISEMAR, 2018, et Pierre Thorez, « Les enjeux portuaires de la Russie en mer Baltique », Territoires en mouvement, n° 10, Université de Lille 1, 2011, pp. 49-59.

4. Navire de moyen tonnage (600 à 2 500 EVP), utilisé pour transporter les conteneurs depuis et vers un port principal

où une partie d’entre eux est transbordée depuis et sur les "navires-mères" de fort tonnage (plus de 15 000 EVP), utilisés pour les traversées transocéaniques.

5. Navires qui embarquent horizontalement des véhicules, notamment des poids lourds.

6. 120 000 tonnes de port en lourd.

7. Voir Pierre Thorez, « La Route maritime du Nord. Les promesses d’une seconde vie », Le Courier des Pays de l’Est,

n° 1066, mars-avril 2008 pp 48-59.

8. Loi du 16 octobre 2007.