B) Économie

Oksana Solomakha

1 novembre 2017

Le commerce extérieur russe en 2016 : résultats et perspectives

Sur le plan du commerce extérieur, l’année 2016 aura été pour la Russie l’une des plus complexes et des moins bénéfiques. Les exportations et importations en valeur ont connu leurs chiffres les plus bas depuis cinq ans. Cela tient à un ensemble de facteurs, notamment à une conjoncture défavorable sur le marché mondial de l’énergie, à la dépréciation du rouble, à l’embargo sur les denrées alimentaires et aux sanctions adoptées contre la Russie, ainsi qu’à la diminution de la production nationale. L’exportation des matières premières continue de jouer un rôle clef dans l’économie du pays. Toutefois, dans le contexte de crise, un changement s’est opéré dans la structure du commerce extérieur. Comme il fallait s’y attendre, la place de la Coopération économique pour l’Asie-Pacifique (APEC) a augmenté, tandis que diminuait la part de l’Union européenne (UE) et de la Communauté des États indépendants (CEI).

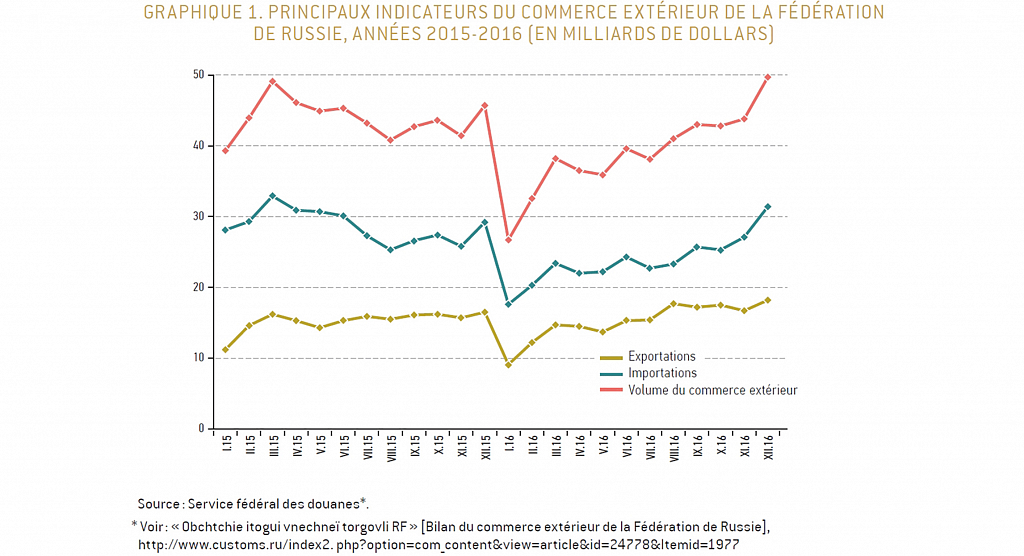

Selon les Douanes russes, le chiffre d’affaires du commerce extérieur s’est monté à 467,8 milliards de dollars en 2016, soit 11,2 % de moins qu’en 2015. Notons qu’en 2013, avant que ne se dégradent les relations avec l’UE, il représentait 844,2 milliards de dollars. La tendance à la baisse apparaît à partir de 2014. Ainsi, au cours des trois dernières années, le volume a-t-il chuté de 44 %, soit plus de 373 milliards de dollars. Il va de soi qu’une évolution aussi négative n’est pas due aux seules sanctions économiques et aux contre-sanctions décrétées par la Russie en réponse ; il faut également prendre en compte la baisse considérable du prix de l’énergie – en tête des exportations russes – à l’échelle mondiale.

Le solde du commerce extérieur est positif pour la Russie en 2016 : il atteint 103,2 milliards de dollars. Force est toutefois de constater que l’excédent a baissé de 55,8 % par rapport à 2015. Cette chute majeure est due, en premier lieu, à une réduction de 17 % (soit 58,9 milliards de dollars) du volume des exportations. En revanche, les indicateurs des importations en Russie sont pratiquement restés au niveau de 2015 (avec une baisse insignifiante de 0,4 %).

L’évolution négative des exportations russes en valeur s’explique essentiellement par la chute des prix sur leur principal produit : les matières premières. On a assisté à une baisse du prix moyen à l’export du pétrole brut et de ses dérivés, du gaz naturel, des métaux ferreux et non ferreux, ainsi que des engrais minéraux. Il faut cependant noter que les exportations physiques ont connu une hausse en 2016. Même dans des conditions de baisse des prix de l’énergie, la Russie a continué à augmenter ses livraisons à l’étranger. Ainsi les exportations physiques de gaz naturel se sont-elles accrues de 13,8 %, et celles de pétrole de 6,6 %.

Analyse comparée de la géographie du commerce extérieur russe pour les années 2015-2016

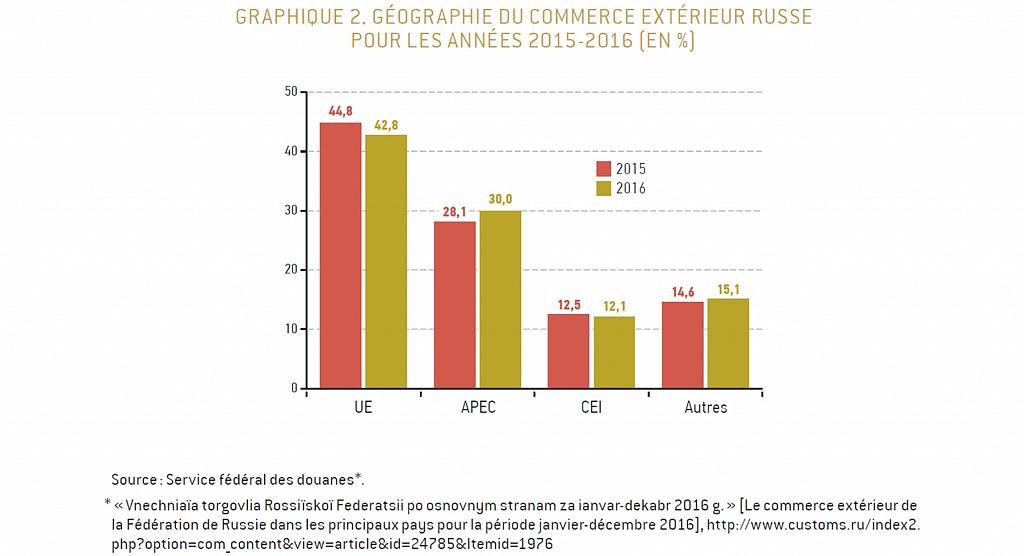

Le bilan 2016 montre que les échanges avec des pays de « l’étranger lointain » ont représenté 86 % de tout le commerce extérieur russe. La part des pays de l’Union européenne a été de 42,8 %, soit 2 % de moins qu’en 2015. Le poids spécifique de l’UE dans les échanges de la Russie diminue peu à peu à compter de 2014. En 2016, la Russie commence à commercer plus avec les pays de l’APEC, dont la part passe de 28,1 % en 2015 à 30 % en 2016. La part des échanges avec la Chine, notamment, est passée de 12,1 % à 14,1 %. Malgré leur proximité géographique et historique, les pays de la CEI ne comptent que pour 12,1 % dans les échanges extérieurs de la Russie. On relève une baisse de 0,5 % par rapport à 2015.

Selon le Service fédéral des douanes, le volume des échanges avec les pays de l’Union économique eurasiatique (UEEA) a représenté 39 milliards de dollars en 2016, dont 25,5 milliards d’exportations et 13,6 milliards d’importations. L’excédent commercial avec l’UEEA est de 11,9 milliards de dollars pour 2016, contre 4,6 milliards pour 2015.

L’hypothèse selon laquelle la Russie « se tournerait de plus en plus vers l’est » se confirme donc : la part des pays de l’UE dans la structure du commerce extérieur russe s’amenuise, tandis que celle de l’Asie s’accroît. Les importations 2016 en provenance d’Indonésie ont ainsi augmenté de 45,3 %, celles de Nouvelle-Zélande de 34,4 %, celles du Vietnam de 20,1 %. Notons qu’un événement important pour le commerce extérieur de la Russie s’est produit en 2016 : l’accord de libre-échange UEEA-Vietnam est entré en vigueur ; il prévoit, pour dix ans, l’annulation des droits de douane sur presque 90 % des marchandises. Les experts estiment que cela permettra de doubler le chiffre d’affaires et marquera le début d’une prochaine intégration avec les pays de l’UEEA (1).

Parallèlement, parmi les pays de l’APEC, on constate une baisse de 2 % des importations en provenance du Japon, et de 35,2 % des exportations russes vers ce pays. Cela s’explique en premier lieu par le ralliement du Japon, en 2014, aux sanctions adoptées contre la Russie par l’UE, les États-Unis et d’autres pays. Toutefois, suite à la visite officielle du président Poutine au Japon en décembre 2016, on peut s’attendre, en 2017, à un retour de la dynamique positive du partenariat économique et commercial russo-japonais (2).

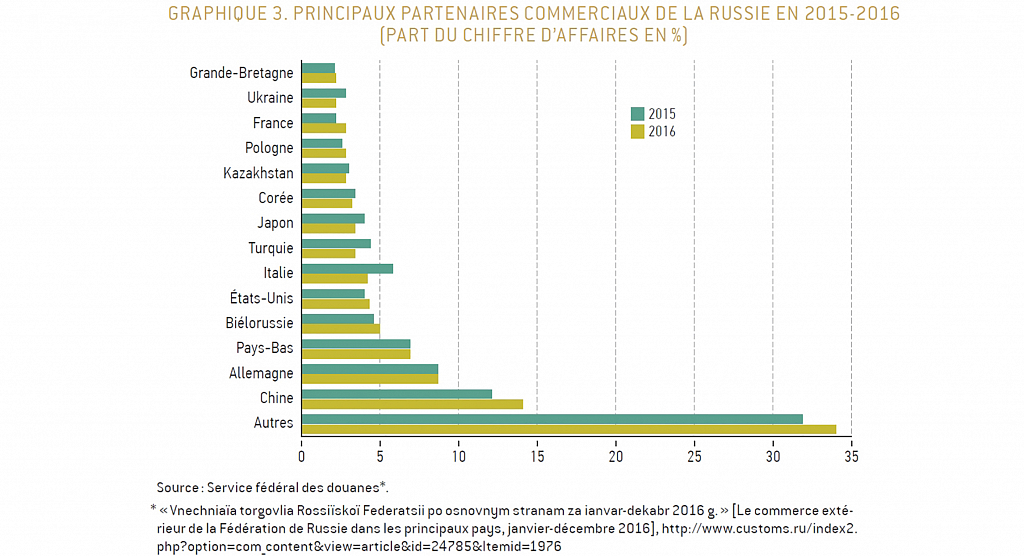

Parmi les pays de « l’étranger lointain », les principaux partenaires commerciaux de la Russie ont été, en 2016, la Chine (14,1 %), l’Allemagne (8,7 %), les Pays-Bas (6,9 %), les États-Unis (4,3 %) et l’Italie (4,2 %). Ajoutons que le volume du commerce avec la Chine a augmenté de 4 %, essentiellement en raison des importations de produits chinois par la Russie et en dépit d’une baisse négligeable des exportations russes vers ce pays. La Chine confirme ainsi sa position de premier partenaire commercial de la Russie. Malgré une diminution des flux commerciaux, l’Allemagne s’accroche solidement à la deuxième place. Les exportations russes vers ce pays ont diminué de 16,1 %, et les importations allemandes en Russie de 4,8 %. Alors que le commerce extérieur de la Russie avec l’Allemagne et l’Italie était en baisse en 2016, on relevait une augmentation sensible des échanges avec la France – +14,1 % par rapport à 2015. C’est là un cas de figure assez intéressant : les exportations russes vers ce pays ont diminué de 16,4 %, principalement en raison d’une réduction des exportations de produits minéraux, qui représentent plus de 80 % du volume total des exportations de la Russie. Simultanément, les importations de produits français en Russie ont augmenté de 43,4 %, essentiellement au second semestre.

Une baisse importante du chiffre d’affaires en 2016, comparé à celui de 2015, est constatée avec l’Italie (35,4 %), la Turquie (32,1 %), l’Ukraine (31,6 %) et les Pays-Bas (26,6 %). Cette tendance s’explique essentiellement par une réduction des exportations russes dans les pays susmentionnés. Ainsi, dans le cas des Pays-Bas, où se trouve le principal « nœud » à partir duquel le gaz russe est en partie réexporté, la baisse des exportations en valeur est due aux prix bas.

Dans le cas de l’Ukraine et de la Turquie, les exportations russes ont été réduites respectivement de 30,4 et 47 %. Bien que l’Ukraine reste un des principaux partenaires commerciaux de la Russie, on observe, en 2016, une chute record des échanges entre les deux pays. Parmi les principaux facteurs à l’origine de cette baisse, mentionnons les sanctions et barrières commerciales mutuelles, ainsi que la réorientation ukrainienne vers le commerce avec les pays de l’UE. Si les relations avec l’Ukraine sont sur la pente descendante depuis 2014, la chute du commerce avec la Turquie, en 2016, n’entrait pas dans les prévisions des analystes. Le problème est que la Turquie, en ne s’associant pas aux sanctions de l’UE dirigées contre la Russie, s’était posée en partenaire économique plein de perspectives. Or les relations entre les deux pays se sont brutalement dégradées après qu’en novembre 2015, un chasseur turc a abattu, à la frontière syrienne, un bombardier russe. Moscou répliquait alors par l’interdiction d’importer des produits turcs et en cessant, de fait, d’honorer les contrats déjà signés avec Ankara.

Parmi les principaux partenaires de la Russie au sein de la CEI, on trouve la Biélorussie et le Kazakhstan, membres de l’Union douanière. Ajoutons qu’en raison de la baisse sensible du volume des exportations et importations, le chiffre d’affaires avec le Kazakhstan a reculé de 16,3 % par rapport à 2015 ; celui des échanges avec la Biélorussie, en revanche, est resté pratiquement au niveau de 2015. Malgré une réduction de 8,5 % des exportations russes, les importations en provenance de Biélorussie ont augmenté de 6,1 %. Les premières concernent essentiellement les livraisons d’hydrocarbures, d’engrais et de machines. La hausse considérable des importations de produits biélorusses est due, dans une certaine mesure, à l’arrivée de marchandises placées sous le coup des sanctions, notamment de produits d’alimentation, transitant par Minsk.

Structure des produits du commerce extérieur russe avec les pays de la CEI et de « l’étranger lointain »

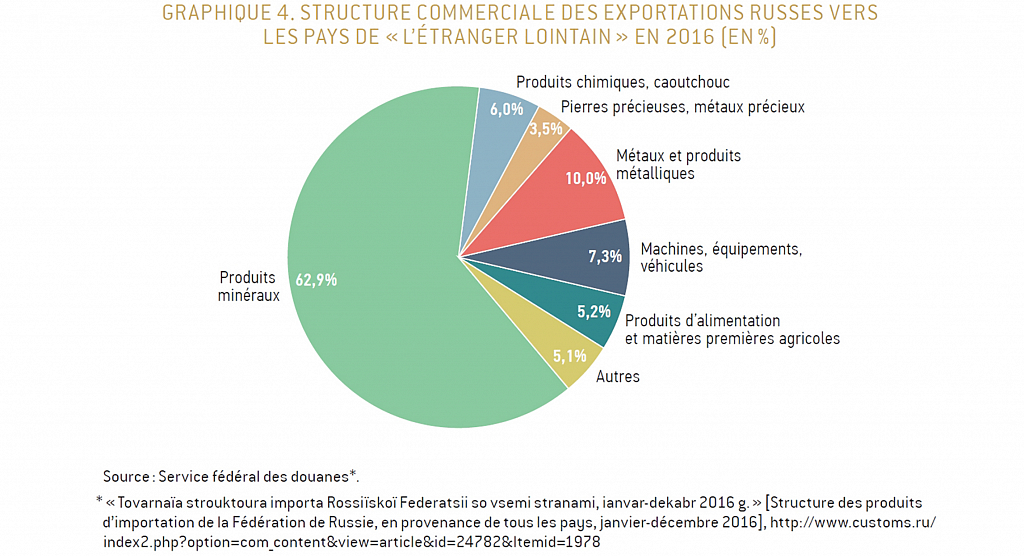

Dans la structure des produits d’exportation vers les pays de « l’étranger lointain », les produits minéraux l’emportent traditionnellement, notamment les productions du complexe énergétique. Notons qu’en 2016, ceux-ci ont enregistré une baisse de 3,6 % par rapport à l’année précédente, principalement due à la diminution en valeur des exportations du complexe énergétique, en raison de la chute des prix.

Les exportations de métaux et de produits métalliques (10 % en valeur du volume des exportations) ont baissé de 11,9 % en valeur par rapport à 2015, alors que les volumes physiques de livraison ont augmenté de 4,4 %. La chute de la demande, une offre pléthorique sur le marché et la baisse des prix des métaux en sont les principaux facteurs.

Le volume en valeur des exportations de machines, d’équipements et de véhicules n’a pas changé en 2016 par rapport à l’année précédente ; toutefois, le volume physique des livraisons a considérablement augmenté. Un rôle non négligeable a été joué, ici, par des marques d’automobiles étrangères telles que Hyundai, Volkswagen, Renault, qui ont localisé une partie de leur production sur le territoire de la Russie et qui exportent vers l’Europe, la Chine, le Vietnam et l’Algérie, entre autres.

Les exportations de denrées alimentaires produites en Russie ont augmenté en valeur de 7,7 % et les exportations physiques de 12,8 %. En 2016, la Russie a accru ses livraisons de céréales, de pommes de terre et de viande vers les pays de « l’étranger lointain ». Ses exportations en direction de la Chine, du Moyen-Orient et d’Amérique latine ont considérablement augmenté.

En ce qui concerne les importations en provenance de « l’étranger lointain », les technologies de pointe l’emportent, notamment les machines, les équipements et les véhicules, qui représentent, pour 2016, 48 % du volume des importations en dollars. Comparé à l’année précédente, le poids spécifique des machines et des équipements est passé de 48 à 52 % de l’ensemble des importations en provenance de « l’étranger lointain ». Viennent ensuite les produits chimiques. Cette dynamique tient en partie à l’accroissement des achats d’engrais minéraux par les agriculteurs russes, pour les besoins de la production nationale.

Des groupes de produits tels que l’alimentation, le textile et les métaux se sont retrouvés en négatif – une baisse que l’on peut expliquer par l’impact de l’embargo sur les denrées en provenance de l’UE (ainsi les importations de fromages, de fromage frais et de viande ont-elles connu une diminution considérable). Ces produits ont peu à peu été remplacés par des productions alternatives, russes ou en provenance des pays de la CEI, essentiellement de Biélorussie. Notons que l’interdiction d’importer des produits agricoles de Turquie, datée du 1er janvier 2016, a joué un rôle non négligeable : près de 60 % des exportations turques étaient touchés. La baisse considérable des importations du textile turc en Russie a également été provoquée par la dégradation brutale des relations russo-turques : les douanes de la Fédération ne le laissaient pas pénétrer sur le territoire russe.

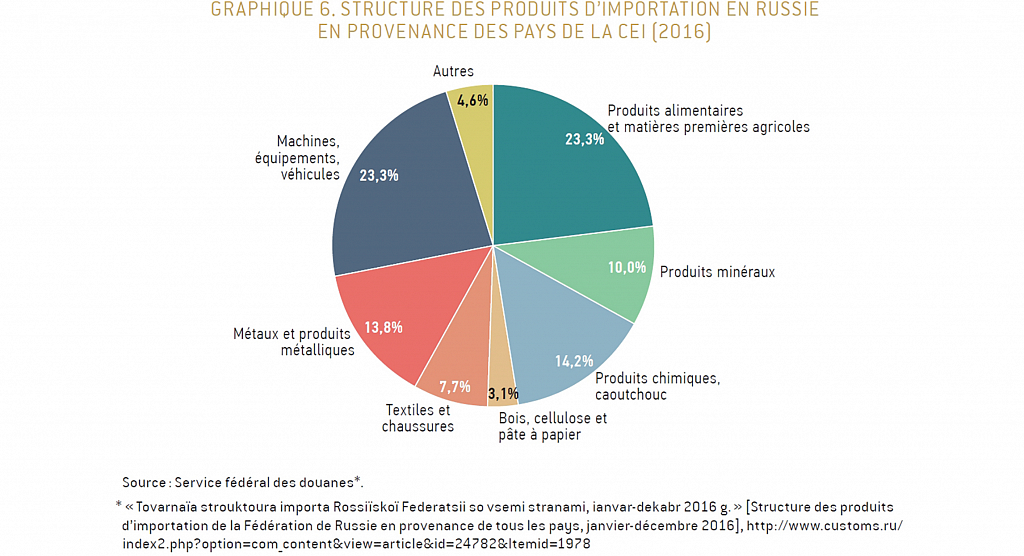

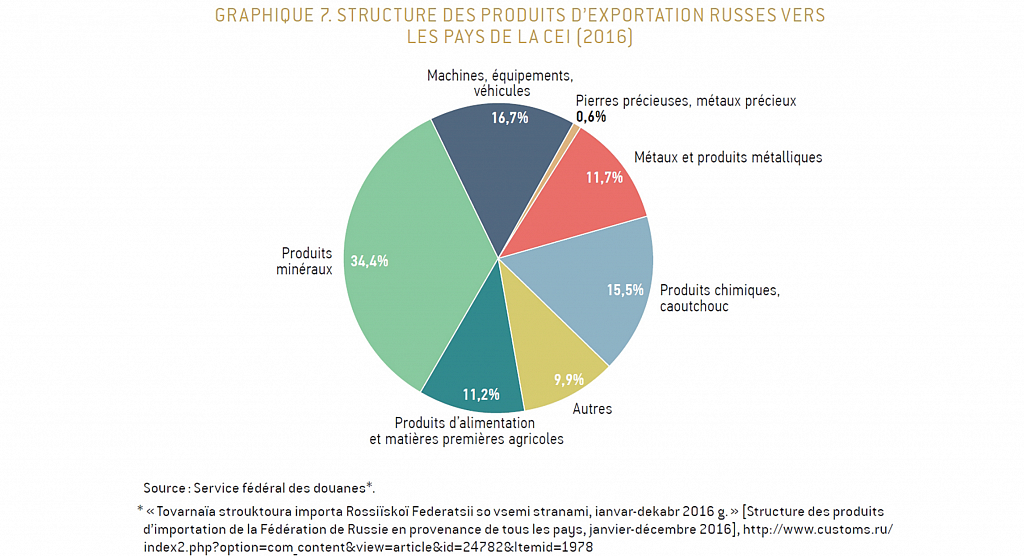

Dans la structure des exportations russes, les pays de la CEI l’emportent pour les productions du complexe énergétique, avec une part de 34,4 %. Soulignons toutefois que les volumes de pétrole et de gaz naturel livrés à l’Ukraine et à la Biélorussie ont chuté d’un tiers. Cette baisse considérable est indubitablement liée à celle du prix des hydrocarbures. Par ailleurs, les sanctions mutuelles entre la Russie et l’Ukraine et l’arrêt des fournitures de gaz russe aux Ukrainiens ont été déterminants. La chute de la production dans la CEI en 2016 a conditionné la baisse de la demande et, en conséquence, des livraisons de machines et d’équipements russes dans les pays concernés. Le bilan de l’année montre une diminution en valeur de 15,8 %. La part des métaux et produits métalliques dans les exportations russes a été de 11,7 % ; en outre, les prix assez bas des métaux sur le marché mondial ont réduit de 9,8 % le volume des livraisons en valeur, et de 7,8 % les exportations physiques. Notons l’importante augmentation des exportations en volumes de produits chimiques dans les pays de la CEI (9,4 %), malgré une diminution en valeur de 4 %. L’accroissement des fournitures s’explique essentiellement par des exportations en hausse d’engrais fabriqués en Russie, nécessaires à l’agriculture des pays évoqués.

Les chiffres de 2016 montrent que les produits d’alimentation, les machines et les équipements ont la part belle dans les importations en provenance de la CEI. Dans les dernières semaines de l’année, la tendance à l’augmentation de la part des produits alimentaires s’est confirmée. Les contre-sanctions imposées par la Russie en réponse aux sanctions de l’UE pour les denrées alimentaires, ont contraint Moscou à chercher d’autres sources d’approvisionnement du marché intérieur. La proximité géographique et les prix relativement bas fixés par les producteurs de la CEI garantissaient des avantages concurrentiels importants. Il convient de noter également la hausse importante des importations de véhicules, camions, engins agricoles. L’impact de l’embargo sur les produits alimentaires de l’UE a aussi permis l’ouverture de nouvelles « niches » pour les producteurs russes sur le marché intérieur, les volumes de production se sont accrus, répondant à la demande.

Le commerce extérieur des services

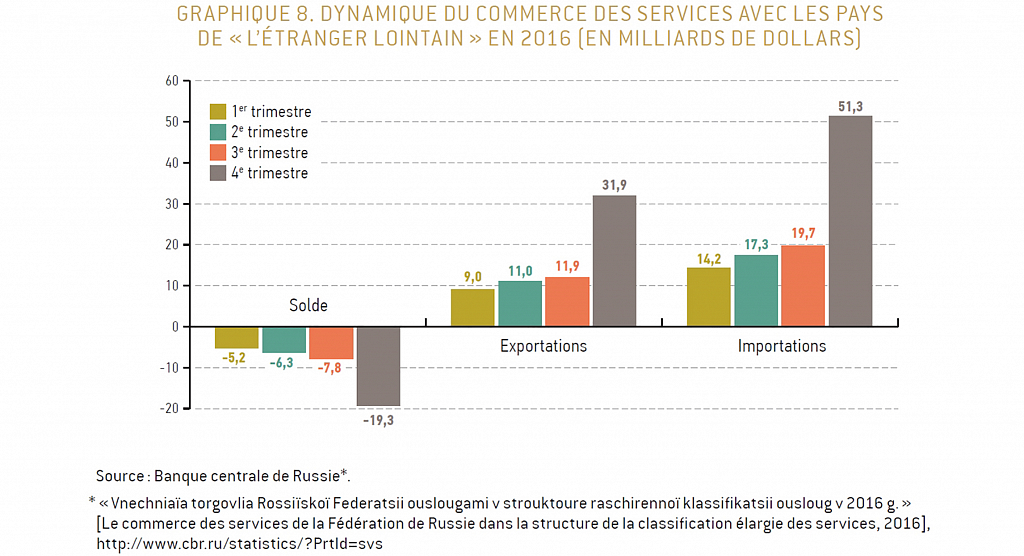

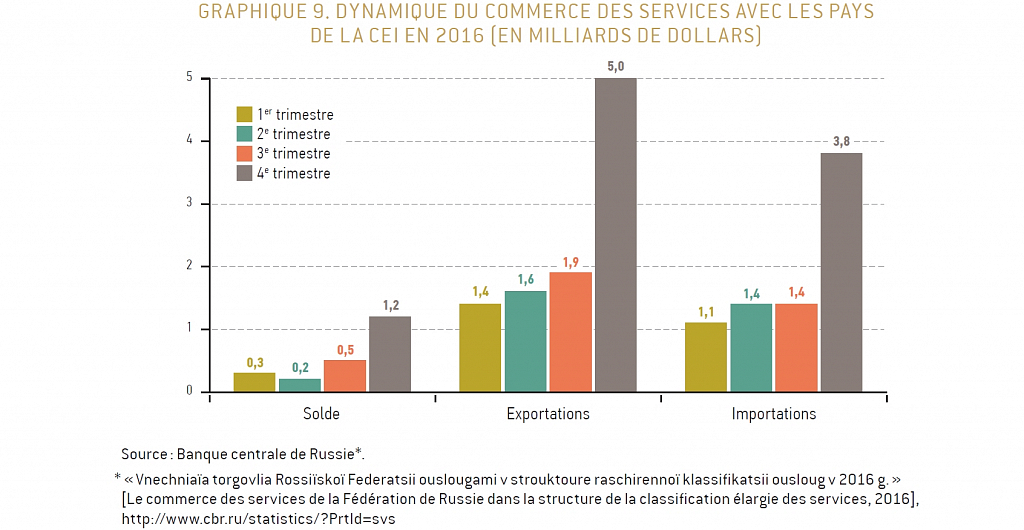

La Banque centrale de Russie indique qu’en 2016, les exportations russes de services ont chuté de 30 % par rapport à l’année précédente, alors que les importations de ce type n’ont perdu que 19,5 %. On constate dans le commerce des services un déficit de l’ordre de 36,8 milliards de dollars, ce qui témoigne du développement insuffisant des infrastructures et de la faiblesse des institutions financières russes. Pourtant, le solde du commerce extérieur des services avec les pays de la CEI est positif : la Russie en exporte dans la CEI un plus grand volume qu’elle n’en importe.

Il est à noter que, comme dans le commerce des marchandises, la structure géographique du commerce des services n’est pas équilibrée : une grande part est captée par « l’étranger lointain », et seulement 9,5 % par les pays de la CEI. Ainsi, le chiffre d’affaires des seconds pour 2016 est-il de 17,7 milliards de dollars, contre 166,3 milliards pour le premier.

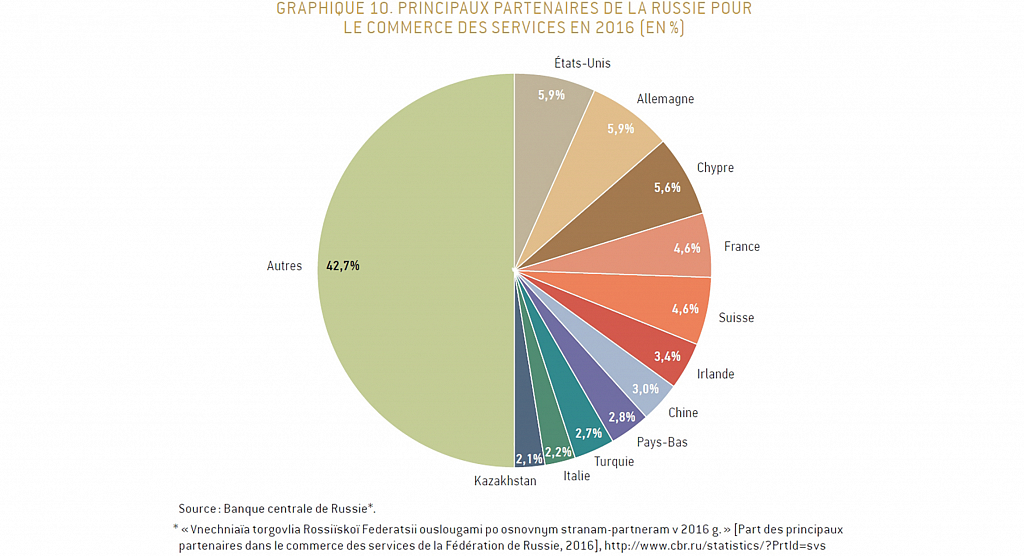

Les principaux partenaires commerciaux de la Russie dans la sphère des services ont été, en 2016, les États-Unis, l’Allemagne, Chypre, la France et la Suisse. Parmi les pays de la CEI, le Kazakhstan, qui a supplanté l’Ukraine, est leader.

Bilan et perspectives

2016 aura été, pour le commerce extérieur de la Russie, une année de prix bas de l’énergie, de sanctions et d’interdits commerciaux, ainsi que de dépréciation de la devise nationale. Bien que les produits du complexe énergétique représentent encore la majeure partie des exportations russes, l’année a été marquée par une tendance à la hausse des exportations hors matières premières, une augmentation des livraisons de textiles, de produits d’alimentation et de machines. L’embargo sur les denrées alimentaires et les limitations commerciales ont créé, dans une certaine mesure, des conditions favorables et accru les atouts concurrentiels des producteurs nationaux. Toutefois, on ne saurait parler, à l’heure actuelle, d’une dynamique à long terme, car en cas de levée des sanctions et des restrictions sur les importations de produits étrangers, les exportateurs russes risquent de se retrouver dans une situation difficile. Les importations ont également montré une tendance à la baisse, dont les causes sont la dévaluation du rouble, le recul de la demande du consommateur sur le marché intérieur et la réduction de la production dans une série de secteurs.

Les perspectives et la dynamique du commerce extérieur de la Russie dépendront beaucoup, en 2017, de la conjoncture sur le marché des hydro-carbures, ainsi que de l’éventualité d’un affaiblissement ou d’une levée anticipée des sanctions adoptées contre la Russie. Dans tous les cas de figure, il convient de s’attendre à la poursuite du processus d’intégration dans le cadre de l’Union économique eurasienne, avec une certaine diversification de la structure des flux commerciaux. Suite à l’accord de libre-échange passé, en 2016, entre l’UEEA et le Vietnam, on peut imaginer des accords du même type avec d’autres pays, notamment l’Inde, Singapour, l’Iran et l’Égypte. Il n’est pas exclu que 2017 voie jeter les bases d’une plus large intégration et de la création d’un Grand Partenariat eurasien qui inclurait les membres de l’UEEA, de l’Organisation de coopération de Shanghai (OCS), de l’Association des nations de l’Asie du Sud-Est (ASEAN) et des BRICS.

***

1. « Zona svobodnoï torgovli EAES i Vietnama : vozmojnosti, riski i plany » [La zone de libre-échange UEEA-Vietnam : possibilités, risques et projets], https://ria.ru/economy/20150529/1067199933.html

2. « Vizit Poutina v Iaponiou : 68 soglacheniï na 2,5 mlrd i sovmestnaïa deiatelnost na Kourilakh » [La visite de Vladimir Poutine au Japon : 68 accords pour 2,5 milliards et une action commune dans les Kouriles], TASS, http://tass. ru/ekonomika/3881128