Bien que le secteur bancaire russe continue d’être dominé par quelques grandes banques publiques, telles que Sberbank, VTB, Gazprombank et Rosselkhozbank, il a subi, au cours des cinq dernières années, des changements importants, parfois des plus complexes. Du côté des banques étrangères, une seule est entrée dans la dizaine de tête en Russie, au début de 2019, UniCredit Bank – Raiffeisenbank occupant la onzième place. En mars 2019, les actifs de Sberbank (la plus grosse banque de Russie) l’emportaient de plus de deux fois sur ceux de VTB, deuxième banque de la Fédération, tandis que ceux d’Unicredit Bank étaient quelque vingt fois inférieurs à ceux de Sberbank.

D’un côté, selon les données de la Banque de Russie, le total des actifs du secteur s’était considérablement accru depuis 2014, passant de 57 400 milliards de roubles (78,5 % du PIB, soit environ 800 milliards d’euros) à 94 100 milliards (90,8 % du PIB) au 1er janvier 2019. D’autre part, les fonds propres du secteur bancaire (le capital) enregistraient une hausse relativement modeste en comparaison, de 7 100 milliards de roubles (9,7 % du PIB) à 10 300 milliards (9,9 % du PIB). Il est à noter qu’en pourcentages du PIB, les actifs ont atteint un sommet à la fin des années 2016-2017, suivi d’une baisse des indicateurs sur fond de croissance plus modérée en valeurs nominales.

En pourcentages du PIB, les prêts bancaires aux particuliers et aux organisations non financières ont connu une hausse tout aussi modérée ces cinq dernières années, passant de 44,4 % du PIB au début de 2014, à 46,6 % au début de 2019. Néanmoins, selon les données de la Banque centrale, la part des crédits bancaires dans le financement des investissements fixes de 2018 à 2019 a peu varié, de 10 % à 10,8 % du PIB. Le volume global de ces crédits dépassait à peine 1 400 milliards de roubles au début de 2019. Durant la même période, les investissements en valeurs mobilières connaissaient une hausse rapide, passant de 7 800 milliards de roubles à 13 100 milliards. Ces chiffres montrent que les prêts pour financer les investissements en immobilisations ne constituent pas l’occupation principale du secteur bancaire. Toutefois, si l’on considère que le total des crédits octroyés par les banques aux entreprises non financières atteignait presque 48 300 milliards de roubles (soit 51,3 % du total des actifs bancaires), ces crédits, employés pour divers besoins des compagnies, ont également contribué à la hausse des possibilités financières des entreprises, dans la mesure où une part plus significative des bénéfices a pu être convertie en investissements. Ainsi, indirectement, l’élargissement des crédits bancaires au secteur non financier pour des besoins ne s’inscrivant pas directement dans la catégorie des investissements, ont été de quelque soutien aux investissements en immobilisations.

Outre la grande concentration du capital et des actifs bancaires au sein de quelques très grosses banques, comme évoqué plus haut, on notera que plus de la moitié des organismes de crédit existants sont enregistrés à Moscou (ville et région). Au total, huit cent soixante-dix-huit organismes de crédit étaient enregistrés, en Russie, au 1er février 2019, dont quatre cent soixante-dix-neuf fonctionnaient réellement. Les autres avaient perdu leur licence. Au début de 2017, le nombre de ces organismes enregistrés était nettement plus élevé (975, dont 623 actifs). Il en résulte que la « purge du secteur bancaire » effectuée par la Banque centrale renforce l’influence des banques publiques sur l’économie du pays et que le capital bancaire continue d’être concentré dans le secteur public. Il n’est pas étonnant que, d’après les données de la Banque centrale, la part des actifs des cinq premières banques de Russie ait représenté 61,5 % des actifs de l’ensemble du secteur bancaire au début de février 2019, alors qu’elle était de 55,3 % au début de 2017. Pour la même période de 2019, la part des actifs des vingt plus grandes banques russes atteignait 82 %.

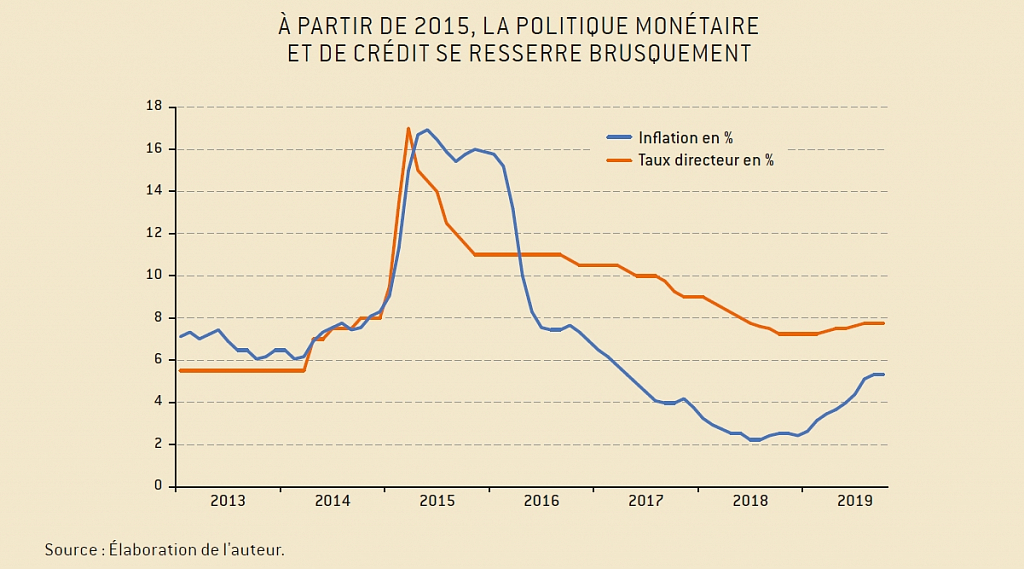

En dehors des mesures purement régulatrices, telles que le durcissement de la réglementation et l’augmentation des exigences envers les banques, le nombre des organismes de crédit effectifs se réduit assez vite, conséquence du fait qu’à compter de 2015, la Banque centrale change radicalement sa politique monétaire et de crédit. Si, dans les années 2013-2014 (voire plus tôt encore), le taux directeur était nettement inférieur à l’inflation, autrement dit se maintenait à un niveau négatif en termes réels, après l’effondrement du rouble à la fin de 2014 et la réduction drastique des réserves de change, la Banque centrale passe d’une politique extrêmement souple à une autre, extrêmement rigide, relevant brutalement le taux directeur. Depuis, ce dernier se maintient à un niveau qui excède largement le rythme de l’inflation (dans les 250-500 points de base).

En outre, dans les années 2013-2014, la Banque centrale a activement refinancé les banques, qui plus est avec pour garantie des actifs non marchands, et pas seulement des titres, généralement pour des délais relativement longs. Ce type de refinancement des banques à un taux réel négatif a créé des conditions plutôt confortables pour diverses opérations spéculatives, telles que des prises de risque sur les marchés des obligations et des changes. Pour finir, le bilan de nombreuses banques s’est retrouvé, durant cette période, artificiellement gonflé et, après le resserrement brutal de la politique menée par la Banque centrale à partir de 2015 et la baisse de l’inflation qui s’en est suivie, de nombreux organismes financiers ont commencé à avoir des problèmes. En effet, avec la baisse des rythmes de l’inflation et sur fond d’une croissance économique plutôt molle (voire d’une récession en 2015), la croissance des actifs du secteur bancaire a été brutalement freinée, tandis que les engagements pris précédemment se révélaient par trop risqués et onéreux (cela valait, notamment, pour ceux en devises fortes, leurs équivalents en roubles ayant augmenté d’un coup en raison de la chute de la monnaie nationale).

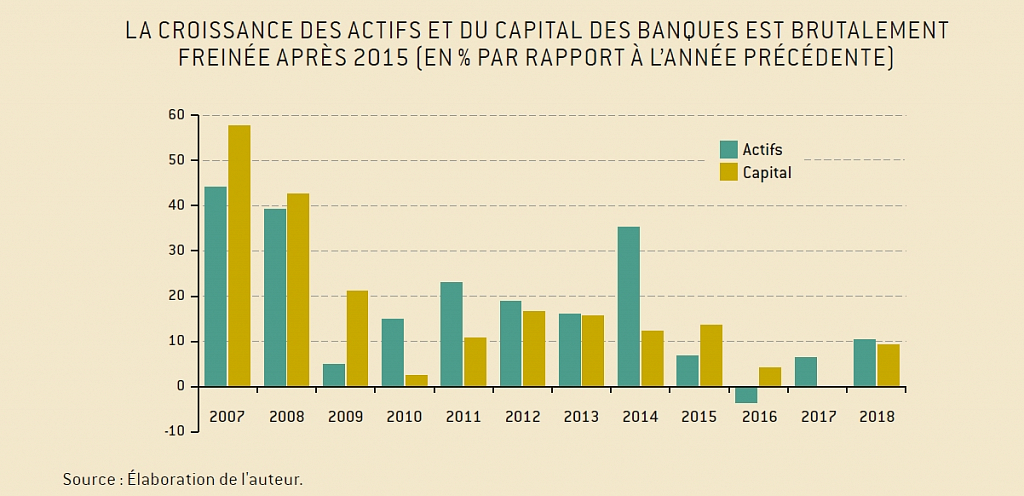

Il n’est pas étonnant qu’après 2015, la croissance des actifs du secteur bancaire se soit, dans l’ensemble, considérablement ralentie. On observe le même ralentissement pour la croissance des fonds propres des banques (capital). Même au cours des difficiles années 2009-2010, ces indicateurs augmentaient, en moyenne, à un rythme un peu plus rapide.

Le resserrement brutal de la politique monétaire et de crédit évoqué ci-avant et le transfert du taux directeur réel, par la Banque centrale, du champ des valeurs négatives sur un plan semi-positif a été l’une des raisons de l’évolution du secteur bancaire russe dont il a été question ci-dessus. Comme il apparaît dans le précédent graphique, la croissance du capital et des actifs bancaires s’est un peu rétablie en 2018, conséquence, pour une large part, de l’intensification par le ministère des Finances de la reconstitution de ses réserves internationales, conformément à la règle budgétaire (après une longue interruption, acquisitions sur le marché des devises, au deuxième trimestre de 2017, d’abord en très petites quantités, puis plus largement et régulièrement). Ce type d’intervention a doté le système bancaire de liquidités en roubles, compensant un peu la rigueur de la politique de taux d’intérêt menée par la Banque centrale, et a permis de soutenir le secteur. Le coût des prêts pour les banques sur le marché monétaire a baissé et, du deuxième trimestre 2017 au début de 2019, le taux du marché monétaire RUONIA s’est maintenu au-dessous du taux directeur. Du début de 2019 au milieu du mois d’avril, ces interventions ont apporté au système bancaire environ 1 000 milliards de roubles.

Bien que les achats de devises par le ministère des Finances sur le marché aient aidé le secteur bancaire, l’idée d’un renforcement par l’État des emprunts nets sur le marché intérieur, avec un excédent budgétaire minime pour 2019, peut induire de nouveaux problèmes pour les banques. Dès la fin du premier trimestre, il était évident que l’augmentation conséquente des emprunts par le ministère des Finances avait poussé la courbe de rendement des obligations fédérales (OFZ) à la hausse. Simultanément, on observait un accroissement du taux du marché monétaire (le RUONIA, pour ne citer que lui). Ajoutons que cela s’est produit sur fond de ralentissement assez rapide de l’inflation. La poursuite de ces tendances pourrait à nouveau compliquer la situation du secteur bancaire, et l’issue la plus naturelle serait – et doit être – une baisse significative du taux directeur.