On relève, dans le discours du développement régional russe de la dernière décennie, un certain paradoxe : d’un côté, l’autonomie des régions, constatée au tournant du siècle, continue de se réduire, accompagnée de la rhétorique adéquate sur la centralisation au détriment de la fédéralisation ; de l’autre, on parle de positionnement et de marketing (admettons même que ces notions se résument bien souvent à des considérations touristiques, plus qu’à des questions d’attractivité des investissements) régionaux et municipaux comme de la solution potentielle d’une série de problèmes locaux.

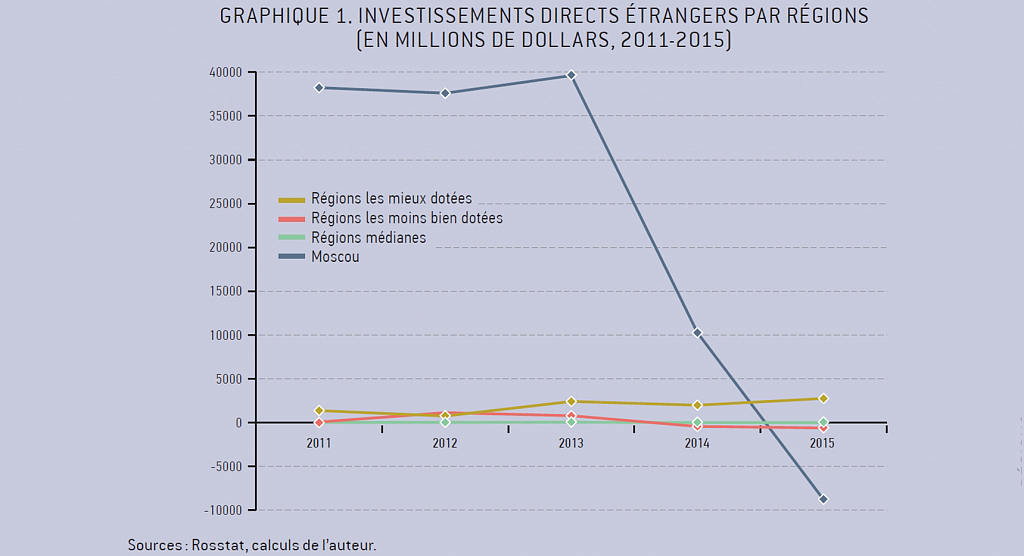

De nombreuses années durant, Moscou a concentré entre la moitié et les deux tiers des investissements directs étrangers (IDE). Le graphique 1 montre à l’évidence que 2014 est une année charnière pour la capitale russe et l’ensemble de l’économie nationale (Moscou retient encore près de la moitié des IDE dans l’économie du pays), mais, en 2015, les investisseurs fuient purement et simplement la ville. Dans ce contexte, les autres régions bien pourvues en investissements étrangers pour l’année 2015 (il s’agit principalement des « sujets » de l’Est de la Fédération, riches en ressources naturelles) enregistrent même une toute petite amélioration, alors que les plus faibles demeurent proches du zéro.

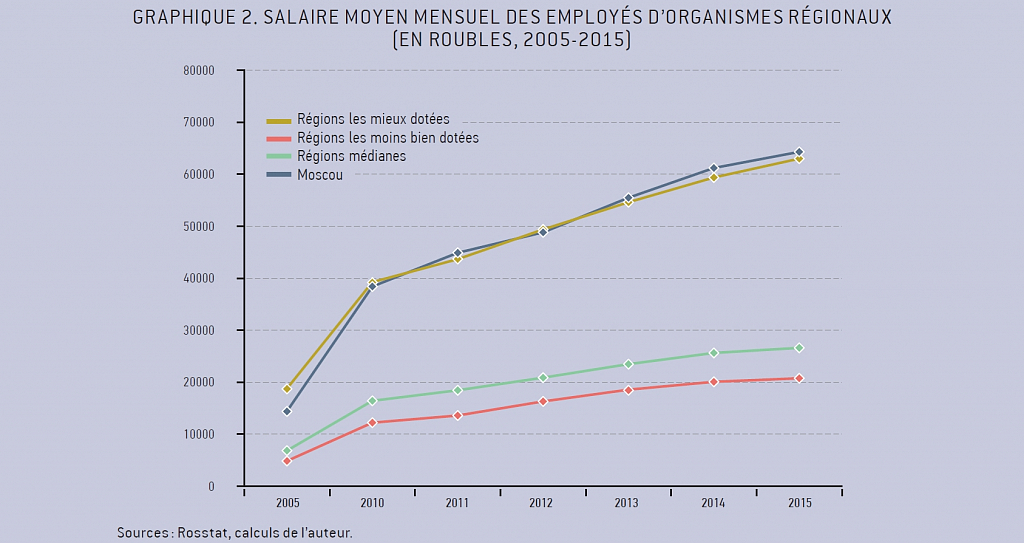

Il va de soi, ensuite, que le salaire moyen est l’indicateur le plus éloquent et le plus accessible au citoyen lambda de la qualité de vie d’une région. Le graphique 2 montre que la différence passe, sur ce plan, du simple au triple (et plus) entre les régions les moins favorisées et les régions les mieux dotées. À compter de 2014, on observe une baisse du salaire moyen mensuel – baisse plus remarquable encore dans les régions les plus pauvres, dont le retard continue de s’accroître.

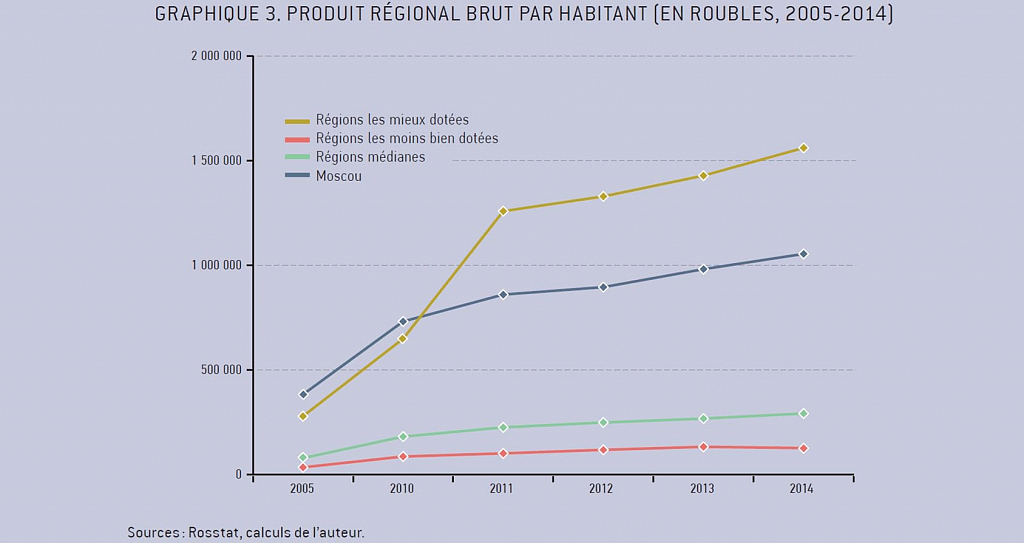

Le tableau du produit régional brut (PRB) par habitant (graphique 3) rappelle celui des salaires, à ceci près que le fossé entre les régions leaders et les outsiders est encore plus grand. Bien que Moscou soit incluse dans la dizaine de régions au PRB le plus élevé par tête, elle est en net recul par rapport aux districts de faible peuplement, disposant d’importantes ressources naturelles (ainsi le PRB du district autonome de Nénétsie est-il quatre fois supérieur à celui de la capitale). Le retard des régions les plus pauvres ne fait que s’aggraver : en 2014, par exemple, celles-ci n’en étaient plus à une lente croissance, elles baissaient.

L’origine du problème

Il est clair que régions, territoires et républiques sont, par nature, dans des positions d’inégalité, qu’il s’agisse de leur proximité des grandes concentrations urbaines, des frontières de l’État, des mers, ou encore des conditions climatiques, des ressources naturelles, du nombre et de l’orientation des flux de trafic... Il va également de soi que de cette inégalité de départ découle un retard accumulé des décennies durant et s’accompagnant d’un reflux des capitaux, ainsi que d’un état dépressif général du secteur socioéconomique régional. Ce même reflux entraîne un afflux de capitaux de formes diverses dans les régions leaders, augmentant encore leur avance. Le Centre n’a ici qu’un rôle de modérateur dans la concurrence entre les régions, accordant des subsides salvateurs aux « lanternes rouges », sans pour autant, dans l’idéal, supprimer les impulsions liées, d’une part, aux spécialisations et au marketing régionaux, et, d’autre part, à la concurrence interrégionale et internationale, autrement dit à la coopération horizontale. Cependant, l’écrasante majorité des régions n’est pas en mesure, à ce jour, de couvrir ses dépenses par les rentrées fiscales et autres. Elles sont donc aidées par l’État ; or les subsides versés ne sont pas, bien souvent, stimulants, ils n’ont qu’un rôle de soutien.

On peut ainsi distinguer trois catégories de facteurs expliquant les grandes disproportions du développement régional en Russie. Il y a, en premier lieu, une série de causes naturelles, y compris des particularités physiques et géographiques, de même que la présence ou l’absence de ressources naturelles : n’oublions pas que celles-ci sont la base de l’économie russe. Vient ensuite la composante « inertie », qui veut que les régions les plus riches se développent nettement plus vite que les pauvres. Enfin, il convient de prendre en compte tout un éventail de facteurs de type institutionnel : outre la faiblesse générale des institutions, il s’agit de la centralisation croissante et, avec elle, de la concentration de toutes les principales ressources dans l’agglomération de Moscou, d’une excessive bureaucratisation des processus administratifs et opérationnels, de l’extrême rareté des ressources, sans oublier les pouvoirs exorbitants des gestionnaires municipaux et le détournement des programmes de coopération internationale à tous les niveaux.

L’inégalité un cran au-dessous

La situation que l’on peut observer au niveau fédéral se reproduit au détail près à l’échelon régional, y gagnant même en netteté. Les entités municipales éloignées du centre régional, dont le territoire n’est pas traversé par des voies de communication importantes et qui ne jouissent pas d’un potentiel récréatif remarquable (ou qui ne savent pas le mettre en valeur), ne donnent, bien souvent, aucun signe – ou presque – de vie économique, même si elles sont situées dans une relative proximité des agglomérations de la capitale.

Nous n’en donnerons qu’un exemple : le district d’Olenino, dans la région de Tver, compte parmi les plus retardataires et les plus dépressifs de cette zone géographique, et ce pour la plupart des indicateurs : diminution régulière de la population, de l’ordre de 2 % annuellement (encore les dégâts sont-ils limités par un petit flot constant de migrants en provenance des pays de la CEI). Le salaire moyen dans la période janvier-septembre 2016 n’était, selon Rosstat, que de quinze mille cent cinquante-six roubles, autrement dit 60 % de la moyenne régionale au même moment, moins de la moitié des salaires au centre régional et à peine plus d’un cinquième de ceux de la capitale. Précisons que le chef-lieu de district, Olenino, ne se trouve qu’à deux heures de transport de Tver et à trois de Moscou, ce qui ne fait que favoriser le balancier des migrations. Il est à noter que dans le district urbain le plus proche, Chakhovskaïa, région de Moscou, le salaire moyen s’élève à plus du double de celui d’Olenino. La preuve est ainsi faite que la non-intégration dans une agglomération drainant les ressources et l’activité économique de la capitale, les deux cents kilomètres séparant le district du couloir de transport Saint-Pétersbourg – Moscou (axe socioéconomique et démographique du développement de la région), l’absence de chemin de fer et de diversification de l’économie, axée presque exclusivement sur le bois, empêchent tout bonnement cette entité de s’inscrire dans la moindre compétitivité.

Coup d’œil sur l’avenir

Peut-on espérer que les inégalités régionales de plus en plus criantes évoquées ci-dessus disparaissent à court ou moyen terme ? La chose est possible, mais elle implique un ensemble de mesures visant à accroître la fédéralisation et à réguler la concurrence interrégionale. Cependant, le problème n’est pas lié aux seules institutions, les cadres ont aussi grandement à y voir : il paraît irréaliste de remédier un tant soit peu aux inégalités socioéconomiques régionales sans un nombre suffisant de nouveaux gestionnaires spécialement formés, tant au Centre que dans les régions.

Actuellement, on observe un ralentissement de la croissance, voire une dégradation du bien-être de la population, à la fois pour les régions-leaders et pour les lanternes rouges. L’important reflux des investissements directs étrangers, nous l’avons vu, n’affecte pas seulement, ni tant, les outsiders (pour lesquels les IDE étaient, de toute façon, quantité négligeable) que les régions plus prospères et, en premier lieu, la capitale. Plus généralement, sans changements structurels en profondeur, les inégalités du développement régional risquent de demeurer voire de se creuser au gré du prix de l’énergie et de la conjoncture internationale.