La chute enregistrée dans la construction de logements depuis la pandémie est venue s’ajouter à une situation de crise : de 2015 à 2019, ce domaine se réduisait de 8 % en Russie. En 2020, il connaissait une baisse supplémentaire de 2 %. La tendance varie selon les régions : elle reste en hausse dans les districts fédéraux de Sibérie (+4 %), de l’Oural (+2 %) et du Sud (+1 %). Parmi les régions les plus en pointe pour la construction de logements, la palme revient, en 2020, à la région de Kaliningrad (+21 %). Dans l’agglomération de la capitale, la dynamique est diverse : la région de Moscou enregistre une augmentation d’1 %, la ville de Moscou de 4 %. On note une baisse dans le district fédéral du Nord-Ouest (-4 %), due à une tendance négative dans la région de Leningrad (-19 %) et à Saint-Pétersbourg (-3 %). Le premier trimestre 2021 montre une hausse conséquente (+15 %), grâce au financement, par le pouvoir fédéral, de prêts bonifiés. Saint-Pétersbourg se caractérise par une hausse particulière (2,6 fois, en raison du faible pourcentage de l’année précédente) ; il en va de même pour la région de Moscou (+20 %).

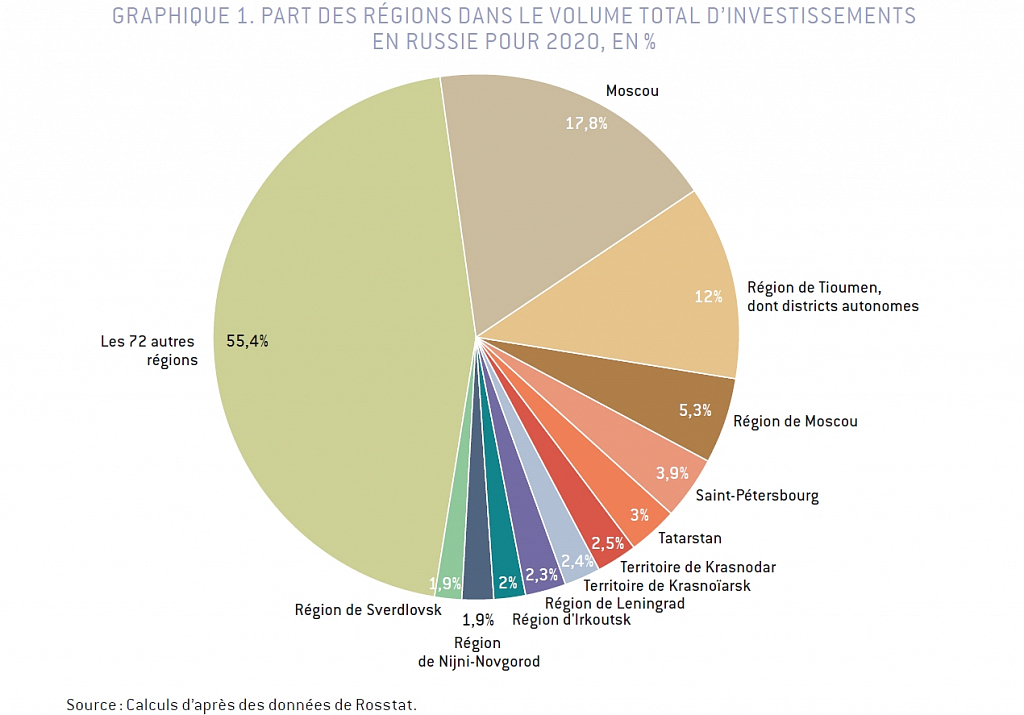

Malgré la diversité des tendances, la géographie de la construction de logements n’a pratiquement pas changé : elle représente 11 % des appartements construits en Russie pour la région de Moscou et 17 % en incluant la capitale, 7 % pour Saint-Pétersbourg et la région de Leningrad. Comme les années précédentes, les deux plus grandes agglomérations du pays concentrent près d’un quart de la construction de logements. Cela tient à l’énorme demande de la population et aux flux migratoires.

Marché de l’emploi et taux de chômage

L’impact de la pandémie sur les marchés régionaux de l’emploi est plus difficile à mesurer. En ce qui concerne les emplois partiels (principal moyen légal de diminuer le coût des rémunérations pour les grandes et moyennes entreprises), l’effet de la crise a été de courte durée. Le travail partiel a augmenté de 3,8 % au premier trimestre 2020, puis de 6,3 % au deuxième, en raison du confinement, mais au dernier trimestre, il avait presque retrouvé son niveau d’avant la crise, excepté pour Saint-Pétersbourg, les républiques de Carélie et Iakoutie, le territoire de Perm, les régions de Iaroslavl, Nijni-Novgorod, Kalouga et Sverdlovsk (5-6 %).

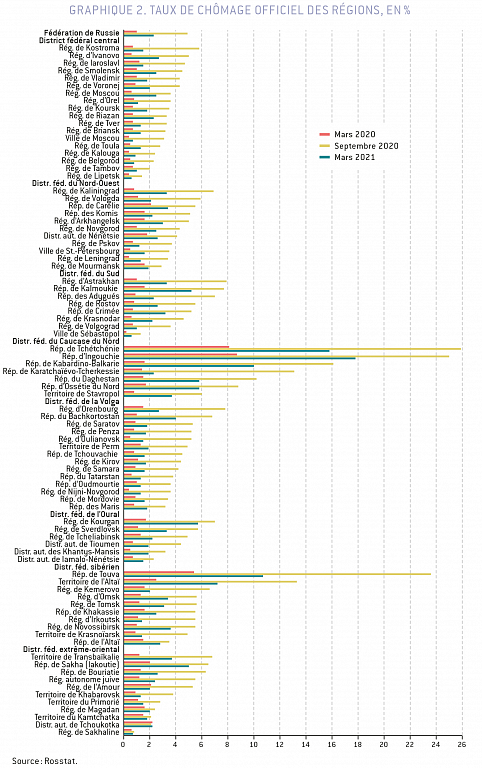

Quant au taux de chômage, mesuré selon la méthodologie du Bureau international du travail (BIT), il n’a quasiment pas été affecté par la pandémie : après une hausse insignifiante (de 4,6 % en janvier-mars à 6,3 % pour la période d’août-octobre) au premier trimestre 2021, il est retombé à 5,6 %. Les écarts régionaux, eux, persistent : au début de 2021, le taux de chômage le plus élevé concernait les mêmes régions qu’avant la pandémie : républiques peu développées d’Ingouchie (33 %), de Tchétchénie (19 %), autres républiques du Caucase du Nord (14-16 %), républiques de l’Altaï et de Touva en Sibérie (15-19 %), où il se crée peu d’emplois, alors que la natalité demeure élevée. Le chômage est minime dans les principales villes fédérales et les districts autonomes de la région de Tioumen (3 %).

L’analyse des chiffres officiels du chômage montre, en revanche, un fort impact de la crise sur le marché du travail. Il faut toutefois garder présent à l’esprit qu’en cette année d’épidémie, les chiffres du chômage ont changé essentiellement pour des raisons institutionnelles. À compter de mai 2020, les autorités de Russie ont augmenté les allocations jusqu’à atteindre le minimum vital ; des aides ont également été apportées pour les enfants des familles de chômeurs. En outre, la procédure d’inscription en tant que demandeur d’emploi a été simplifiée, offrant ainsi la possibilité d’obtenir une aide à ceux qui avaient perdu leur travail dans le secteur informel ou en tant qu’auto-entrepreneurs. À partir d’octobre 2020, la politique fédérale s’est durcie, revenant au plancher des allocations d’avant la pandémie (1 500 roubles par mois) pour ceux qui ne pouvaient fournir une attestation officielle de perte d’emploi ; de la même façon, l’aide apportée aux chômeurs pour leurs enfants a été supprimée. C’est ainsi qu’après avoir été multipliés par cinq, les chiffres officiels du chômage sont tombés à 2,3 %, même si le marché de l’emploi reste souvent problématique. Les autorités fédérales qui, en 2020, avaient alloué 93 milliards de roubles supplémentaires aux régions pour les allocations chômage, ont visiblement décidé qu’une aide de trois-quatre mois était suffisante et que les chômeurs devaient plus activement se mettre en quête d’un emploi.

Dans la plupart des régions, le taux de chômage officiel a presque retrouvé les indicateurs antérieurs à la pandémie, après un bond important (Graphique 2), qui s’explique en grande partie par un durcissement des règles et une réduction des allocations. Les tendances les plus négatives concernent les républiques peu développées du Caucase du Nord et du Sud de la Sibérie, qui ont bénéficié d’une part importante des transferts effectués pour les allocations chômage. Des taux élevés persistent dans certaines régions du Sud de la Russie d’Europe, de l’Oural, de la Sibérie et de l’Extrême-Orient, affectées par une dépression économique.

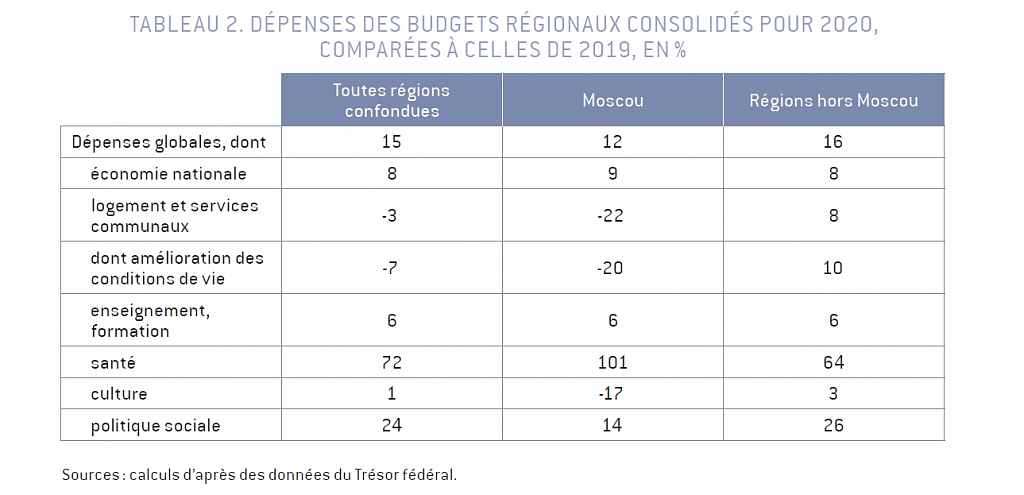

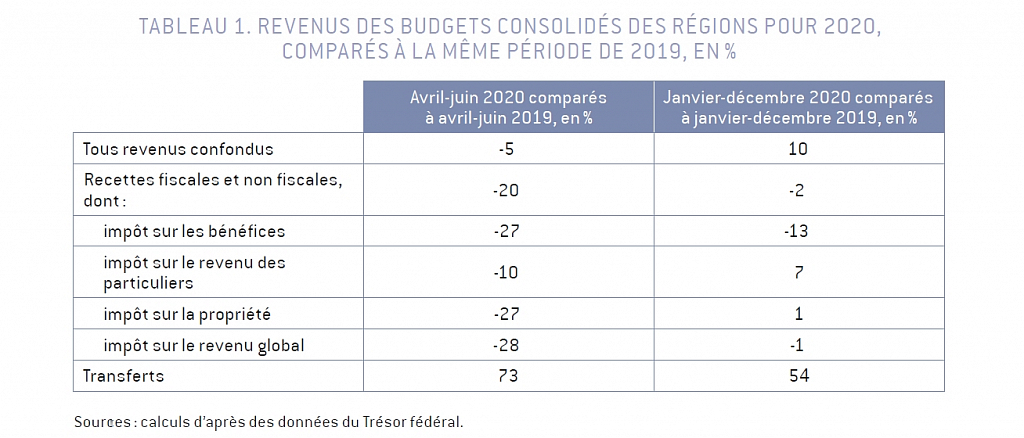

Les revenus des budgets régionaux

La pandémie a également eu un impact négatif sur les revenus des régions, qui ont connu une forte baisse pendant le confinement, au printemps et au début de l’été 2020 (Tableau 1). Les pertes enregistrées par les budgets régionaux, ajoutées à la chute des revenus de la population, ont été l’une des principales raisons pour lesquelles le pouvoir fédéral a renoncé à imposer un confinement strict lors de la deuxième vague de l’épidémie, à la fin de 2020, alors que la mortalité était beaucoup plus forte en novembre et décembre que pendant la première vague.

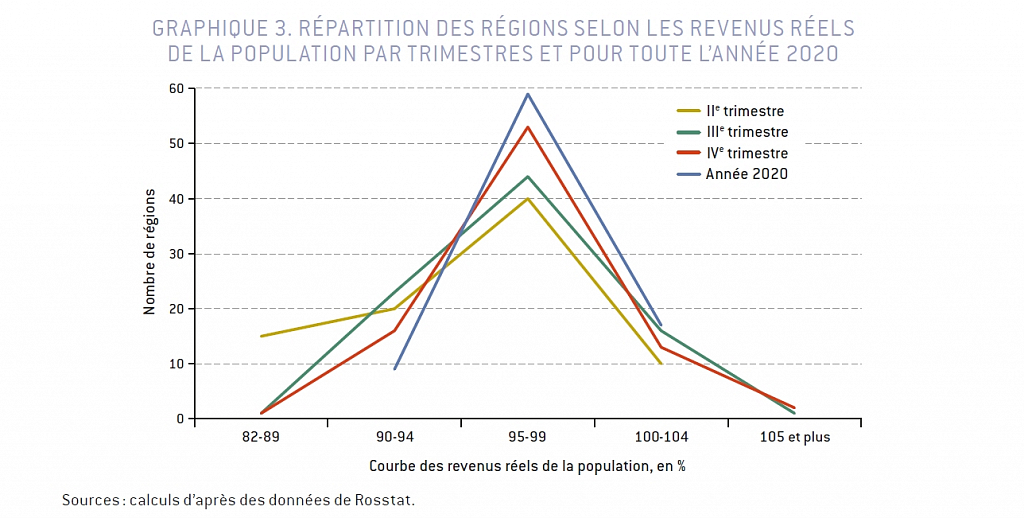

La dynamique des revenus est nettement meilleure pour les budgets régionaux, si l’on considère l’ensemble de l’année 2020, deux facteurs ayant permis de compenser les pertes du deuxième trimestre. Le premier, et le plus important, est l’augmentation sans précédent des transferts du budget fédéral aux régions : +53 % par rapport à 2019 (1 320 milliards de roubles). À titre de comparaison, les transferts n’avaient augmenté de 27 % que durant la crise de 2009. Le second facteur est l’augmentation des recettes de l’impôt sur le revenu, favorisée par la part importante des employés du secteur public et des entreprises d’État, dont les salaires ont été indexés. Selon les données du Trésor fédéral, les impôts acquittés sur le revenu total par les petites entreprises et les auto-entrepreneurs n’ont pratiquement pas baissé (-1 %). Durant l’année de la pandémie, la situation des petites entreprises s’est nettement dégradée, mais l’impact a été insignifiant sur les impôts, ce qui s’explique difficilement. Le problème majeur de 2020 a été la baisse significative de l’impôt sur les bénéfices (-13 % par rapport à 2019), principalement acquitté par les grandes entreprises. Les rentrées sont les plus importantes pour les budgets des régions pétrogazières et métallurgiques, ainsi que de Moscou qui abrite le siège social de nombreuses grosses compagnies et banques.

La rapide augmentation des transferts a renforcé la dépendance des budgets régionaux envers l’aide fédérale. La moyenne des dotations est passée de 18 % en 2019 à 26 % en 2020. Les régions les mieux pourvues sont les républiques d’Ingouchie, de Tchétchénie et de Touva (83-86 %), du Daghestan, de Karatchaïevo-Tcherkessie, de l’Altaï, de Crimée et la ville de Sébastopol (70-74 %).

Les dépenses des budgets consolidés ont augmenté plus vite (+ 15 %), en 2020, que les rentrées. Durant l’année de la pandémie, les dépenses ont principalement été affectées aux priorités sociales. Celles pour la santé ont cru en moyenne de 72 %, y compris à Moscou où elles ont plus que doublé, ce qui a permis de financer le développement indispensable des infrastructures médicales, et de 64 % dans les autres régions (Tableau 2). La hausse considérable des dépenses régionales pour la politique sociale (protection de la population) a été possible grâce à la très forte augmentation des transferts fédéraux, permettant de verser des allocations supplémentaires pour les enfants et les chômeurs.