Après deux années de récession qui ont durement touché l’économie russe, la reprise de l’activité est réelle, mais timide. Elle survient au moment où l’institut public de statistiques Rosstat, sur la base d’une nomenclature d’activités plus conforme aux normes internationales, révise à la hausse les chiffres depuis 2015, faisant apparaître un retournement de la conjoncture dès le deuxième trimestre 2016 et une croissance de 0,5 % en rythme annuel du Produit intérieur brut (PIB) au premier trimestre 2017 (1). La Banque centrale en a tiré la conclusion que l’économie s’est révélée « plus résiliente » que prévu « face aux chocs extérieurs » (2). Mais cette résilience ne signifie pas une moindre vulnérabilité aux chocs éventuels à venir, car les carences de fond de l’économie russe n’ont pas été traitées.

Un contexte international mieux orienté

L’activité économique mondiale est le premier facteur qui explique la fin de la récession. La plupart des indicateurs de conjoncture dans les pays industrialisés se sont redressés, à l’image de l’indice des directeurs d’achat (PMI) de la production manufacturière mondiale qui atteignait, en février 2017, son plus haut niveau depuis 2013 dans les économies avancées et, à un moindre degré, dans les économies émergentes. La confiance des ménages, elle aussi plus élevée dans les pays avancés, poursuit son redressement entamé au début de l’année 2016 (3). Après avoir atteint leur point bas au premier trimestre 2016, les cours du pétrole se sont redressés, tout en demeurant hésitants au premier semestre 2017. L’accord de réduction de la production, intervenu à la fin de l’année entre les pays de l’Organisation des pays exportateurs de pétrole (OPEP) et certains non membres, dont la Russie, a soutenu, un temps, la remontée des prix qui ont atteint une moyenne de cinquante-cinq dollars le baril au premier trimestre 2017. Depuis, ils ont subi des variations erratiques autour d’une tendance à nouveau orientée à la baisse, tout en restant au-dessus de leur moyenne de 2016.

Les effets du redressement du prix du baril sur l’appréciation du rouble ont été rapides du fait de la nouvelle politique monétaire de la Banque centrale, axée sur la maîtrise de l’inflation. En un an, le rouble aura gagné 15 % en termes nominaux et plus de 20 % en termes réels par rapport aux principales devises occidentales. Bien que survenant après la plus forte dévaluation enregistrée par la monnaie russe depuis le krach de 1998, cette réappréciation a suscité un débat en Russie, certains responsables gouvernementaux estimant qu’elle avait atteint un niveau excessif au premier semestre 2017. Auréolée de succès en matière de lutte contre l’inflation (laquelle a spectaculairement reculé, atteignant un rythme annuel d’à peine plus de 4 % en mai 2017), la Banque centrale n’entend pourtant pas déroger à sa politique de ciblage d’inflation et professe désormais l’indifférence vis-à-vis des variations du taux de change du rouble.

De son côté, le ministère des Finances se plaint de la réduction des recettes fiscales en roubles provoquée par l’appréciation du taux de change nominal. Jusqu’ici, les fonds de réserve et les privatisations ont permis de faire face aux difficultés provoquées par la récession et ces contraintes monétaires. Mais le nouvel accès de faiblesse des cours du pétrole, intervenu depuis la fin du mois d’avril 2017, pourrait, s’il se prolongeait, accentuer les pressions en faveur d’un relâchement monétaire, préconisé, en outre, par des chercheurs et groupes de réflexion influents autour de Vladimir Poutine (4).

Les décisions en matière de politique monétaire sont compliquées par le fait que les variations du taux de change, particulièrement fortes depuis deux ans, ont des effets mixtes sur le solde du compte courant. En diminuant le coût en roubles des importations et du service de la dette extérieure, toute appréciation nominale allège d’autant les charges des entreprises importatrices ou endettées en devises. Mais, dans le même temps, elle diminue les recettes d’exportation exprimées en roubles et érode la compétitivité-prix des entreprises résidentes, tout en réduisant la partie des recettes fiscales qui dépend des prix en dollars des hydrocarbures. De manière plus générale, la nouvelle volatilité du taux de change est l’une des raisons de la forte chute (-30 %) enregistrée durant les deux dernières années dans les échanges commerciaux et les flux d’investissements directs étranges (IDE), notamment au sein de l’Union économique eurasiatique. Celle-ci, portée sur les fonts baptismaux en 2015, était pourtant censée les stimuler, aux dires de ses promoteurs officiels en Russie. Parmi d’autres, la question de la coordination des politiques monétaires au sein de l’Union promet d’être épineuse pour ses membres.

Nonobstant les variations de change, le commerce extérieur enregistre depuis quelques mois une nette amélioration. Après deux années de baisse, exportations comme importations ont repris leur hausse pour retrouver, en 2017, leurs niveaux de 2015. Durant les trois premiers mois de 2017, la valeur des importations exprimée en dollars courants s’est accrue de 20 % en glissement annuel, tandis que les exportations gagnaient 30 %. L’excédent commercial s’établit à 23 milliards de dollars, un niveau stable par rapport à 2016. De manière classique en pareil cas, les exportations de capitaux ont connu une accélération, passant de 1,6 à 5 milliards de dollars par mois. Les flux nets d’IDE sont restés négatifs, mais le solde s’est réduit : les IDE sortants ont atteint 8 milliards, contre 7 pour les flux entrants, ce qui reste très inférieur à la moyenne des années 2000.

Contrairement à ce qu’espéraient de nombreux observateurs russes, la prise de fonctions de Donald Trump aux États-Unis ne s’est pas traduite par une évolution rapide sur le front des sanctions internationales, qui restent en place contre la Russie. Le conflit diplomatique et commercial qui opposait la Russie à la Turquie a quant à lui été rapidement réglé, bien qu’il demeure des restrictions au commerce bilatéral. Autre élément significatif dans l’évolution des relations avec l’Union européenne, l’entreprise Gazprom a fait progresser ses relations avec la Commission européenne en répondant de manière jugée plutôt satisfaisante à l’enquête lancée à son encontre en 2012 pour pratiques anticoncurrentielles sur le marché européen du gaz. Les mesures envisagées pour éliminer les restrictions sur la revente du gaz, favoriser la flexibilité des prix et contribuer à la libération des flux en Europe de l’Est ont permis de relancer les négociations visant à sortir Gazprom de la situation juridique difficile dans laquelle la compagnie se trouve sur les marchés européens.

L’offre comme la demande présentent des signes concordants de redressement

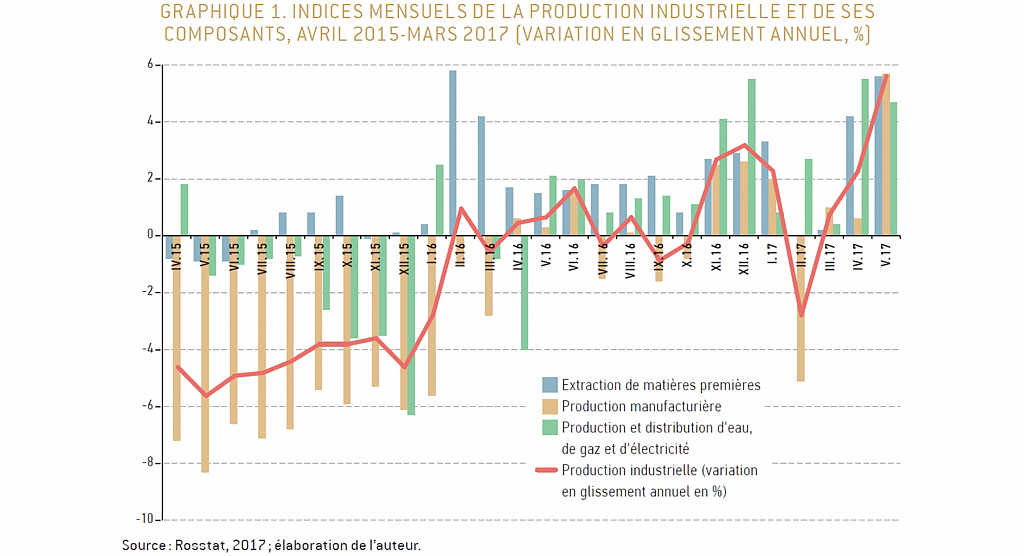

Au fil des mois, malgré des passages à vide – le mois de février 2017 en est un exemple –, la production industrielle affiche une croissance tendancielle de plus en plus ferme (graphique 1). Ce regain de dynamisme a tout d’abord été porté par les industries extractives, dont la production augmente à un rythme annuel de 2,7 % depuis janvier 2016. Malgré un redressement en toute fin de période, dont il est trop tôt pour considérer qu’il présage d’un véritable retournement de tendance, l’industrie manufacturière peine encore à prendre le relais de cette impulsion donnée par les matières premières (graphique 1).

Jusqu’à présent, la faiblesse de la demande globale constituait le principal obstacle au redressement de la conjoncture. La consommation des ménages, qui en est la composante majeure, restait atone après une forte chute en 2015 et 2016. Les revenus du travail, qui, selon le dernier rapport du Centre d’études stratégiques (dirigé par Alexeï Koudrine), représentent les deux tiers des revenus totaux en Russie, ont été comprimés par les politiques salariales des entreprises et du gouvernement. Malgré un « coup de pouce » ponctuel pour les retraites en janvier 2017 (5), le salaire indirect, constitué des revenus de transferts, n’a pas été indexé sur l’inflation, ce qui a entraîné une perte de pouvoir d’achat pour une vaste majorité de la population. Cette évolution s’est prolongée en 2017 : en dépit d’une hausse de 8 % en janvier, provoquée par le coup de pouce sur les retraites, les revenus réels de la population ont encore perdu 2,2 % entre janvier et avril (6).

Cette érosion des revenus réels a cependant été atténuée par le ralentissement de l’inflation, dont le rythme annuel avoisine désormais 4 %, objectif fixé par la Banque centrale pour 2017. L’élément intéressant est que, malgré un contexte difficile pour les revenus, les anticipations des ménages s’améliorent et leur comportement d’épargne semble se modifier. Les soldes d’opinion mesurés par les enquêtes de Rosstat restent négatifs, mais poursuivent au premier trimestre leur redressement entamé au milieu de l’année 2016, quelles que soient les tranches d’âge interrogées (7). Depuis janvier 2017, on observe un mouvement de désépargne susceptible d’assurer à terme un redressement de la consommation des ménages. De janvier à avril, l’épargne a chuté de 12 % en rythme annuel, tandis que la part du revenu courant consacré à l’achat de biens et services augmentait significativement. Cette inflexion du comportement des ménages commence à exercer ses effets sur le marché des biens et services : après une chute de 4,6 % en 2016, les ventes de détail n’enregistrent plus qu’un repli d’1,6 % au cours des quatre premiers mois de 2017 (8). Avec un certain retard, la consommation des ménages semble donc en mesure de suivre l’évolution positive de l’offre, pour peu que les revenus réels se redressent durablement.

Le point critique à cet égard, bien que passé relativement inaperçu, est la dépendance croissante de la demande des ménages envers les budgets publics et sociaux : un rapport récent de la Banque mondiale montre que la part des salaires du secteur public et des revenus de transferts a fortement augmenté depuis 2008 dans le revenu global des ménages, en particulier pour les catégories les plus aisées de la population. Aujourd’hui, toutes les catégories (y compris le décile le plus riche) reçoivent plus de 40 % de leurs revenus de fonds publics. Ceci est dû principalement à l’augmentation de la part des retraites dans les revenus des ménages les plus aisés mais aussi, dans une moindre mesure, à l’augmentation de la part des salaires du secteur public chez ces derniers (9).

Cette situation implique un risque pour l’ensemble de l’économie en cas de « crise des ciseaux » entre les besoins et les capacités de financement des budgets sociaux : compte tenu de l’évolution inéluctable de la population active, qui dépend des tendances démographiques du pays, la part des retraites dans les revenus globaux ne cessera pas de s’accroître dans les années à venir. Produits de cette augmentation, les besoins en financements publics vont devenir de plus en plus importants. Il suffirait que les prix des hydrocarbures rechutent autour de trente dollars le baril pour que les recettes publiques ne soient plus suffisantes face à la montée de ces charges, qui concernent désormais la totalité de la population, des plus modestes aux plus aisés. Le fait que le Fonds de bien-être national ait été largement amputé durant les deux dernières années – le gouvernement ayant enfreint en cela les règles qu’il avait lui-même édictées lors de sa constitution – a réduit les délais de transmission de la crise en cas de chute des cours, de même que la marge de manœuvre des autorités pour y faire face. Se profilerait alors le scénario suivant : la chute des prix du baril mettrait en tension les budgets publics et le fonds de retraite, ce qui obligerait le gouvernement à effectuer en catastrophe des coupes sombres dans les dépenses de ces budgets, entraînant une rechute de la demande intérieure qui enclencherait une nouvelle spirale de récession.

Avec la consommation des ménages, l’investissement des entreprises est l’un des moteurs de la croissance au sein de la demande globale. Sur la base de ses enquêtes auprès des entreprises, la Banque centrale pronostique la « fin d’une longue pause d’investissement » (10), prévision confirmée par d’autres enquêtes d’opinion auprès des chefs d’entreprise. Il faut dire que la chute de l’investissement a été particulièrement lourde en 2015 et 2016. Au premier trimestre 2017, la croissance de l’investissement total a enfin repris : elle est estimée à 2,3 % en rythme annuel – +0,4 % en excluant le secteur informel et celui des petites entreprises –, grâce notamment à une reprise de la construction de gazoducs, dont une partie est destinée à alimenter les marchés chinois et asiatiques. En dépit de l’atonie de la demande finale et de l’incertitude sur la situation économique – les deux contraintes principales actuellement citées par les responsables d’entreprises –, les perspectives semblent donc s’améliorer. L’embellie est désormais interprétée comme solide et durable, essentiellement parce qu’elle ne se dément pas depuis plusieurs mois (11). Le redémarrage rapide des importations, qui sont constituées à 40 % de biens d’équipement, est un autre signe pouvant préfigurer une véritable reprise de l’investissement.

Une politique macroéconomique guettée par les contradictions

En 2016, deux événements ont relâché la pression exercée par la crise sur les finances publiques. Le premier est la remontée des prix du pétrole : le prix du baril est passé de trente à cinquante dollars entre janvier et mai 2016, puis s’est maintenu au-dessus de quarante dollars, avoisinant par moments cinquante-cinq dollars (12). Actuellement, on estime à 0,3 l’élasticité des recettes du budget fédéral aux prix du pétrole (13). Une telle hausse des cours offre donc de nouvelles marges de manœuvre au gouvernement. Malgré l’appréciation du rouble, les revenus fiscaux perçus sur le secteur pétrolier ont augmenté de 50 % en glissement annuel au premier trimestre 2017. Avec les recettes de TVA, ces revenus supplémentaires expliquent le retour de l’excédent budgétaire constaté sur la première partie de l’année 2017. L’embellie n’a toutefois pas fait dévier le gouvernement de sa politique de modération en matière de dépenses, parfois critiquée en Russie. Elle a malgré tout permis d’accorder un coup de pouce aux retraites et aux entreprises du complexe militaro-industriel en leur permettant, par de nouvelles garanties publiques, de rembourser ou de renouveler leurs prêts commerciaux.

Le second événement est le succès de la privatisation partielle de Rosneft. La vente, à l’automne 2016, de 19,5 % du capital de la principale entreprise publique du secteur pétrolier s’est déroulée sans anicroche, malgré l’incertitude créée par l’affaire Oulioukaïev, du nom du ministre du Développement économique arrêté quelques semaines auparavant sur fond d’allégations de corruption dans une opération de cession – à Rosneft, justement – d’une participation majoritaire dans Bashneft. Un autre élément intéressant est à noter : c’est avec un investisseur étranger (une joint-venture créée entre le fonds d’investissement souverain du Qatar et l’entreprise Glencore, basée en Suisse) que l’accord a été scellé, ce qui montre que les sanctions occidentales n’ont pas inhibé toute opération de long terme avec des partenaires étrangers. Déjà détentrice des deux principales entreprises russes d’aluminium Sual et Rusal, Glencore est en position dominante à l’échelle mondiale sur plusieurs marchés de l’extraction et du négoce de matières premières, qui forment son cœur de métier. Le produit de la vente (10,5 milliards de dollars) a été affecté à la réduction du déficit du budget fédéral, qui s’est finalement établi légèrement au-dessous de 3,5 % du PIB en 2016, contre 3,7 % initialement prévus (14).

Seule ombre à ce tableau, les déficits des budgets régionaux continuent de peser sur les finances publiques. Ils touchent trente-neuf régions en 2016 (contre quarante-six en 2015), ce qui pose la question de l’étendue maximale du soutien apporté par le budget fédéral aux régions en cas de crise budgétaire aiguë (15). Cette question des amortisseurs de crise est en partie liée à celle des fonds souverains. En effet, pour financer le déficit budgétaire de 2016, le gouvernement a notamment ponctionné 70 % du Fonds de réserve. Le Fonds de bien-être national, qui avait pourtant été créé pour garantir les retraites après 2020, risque d’être à nouveau mis à contribution pour faire face aux dépenses budgétaires, sauf si les cours du pétrole continuent de se situer au-dessus de quarante dollars, niveau de référence de la planification budgétaire pluriannuelle réalisée pour 2017-2019.

Cette planification a été réenclenchée par le gouvernement après deux ans d’interruption. Elle prévoit une réduction du déficit budgétaire d’un point de PIB par an pour atteindre 1,2 % de PIB en 2019. Pour y parvenir, des restrictions de dépenses sont envisagées, notamment dans les domaines militaire et social, qui représentent les deux principaux postes du budget consolidé. Les dépenses de défense nationale doivent diminuer d’1,8 % du PIB, les dépenses sociales de 0,5 % et celles de sécurité nationale de 0,4 %. Si le déficit consolidé atteint 3,2 % du PIB en 2017, deux tiers du déficit devront être financés par le Fonds de réserve et le Fonds de bien-être national, épuisant totalement le premier (16). Mais les premiers résultats de 2017 suggèrent un déficit nettement inférieur à cette prévision, ce qui devrait alléger les contraintes pesant sur le gouvernement.

Un second succès de la politique conjoncturelle est la réduction de l’inflation, qui a atteint un rythme annuel de 4 % à la fin du mois de mai 2017. La désinflation est expliquée par l’atonie de la demande intérieure, l’appréciation du rouble et le niveau élevé des stocks alimentaires après les bonnes récoltes de 2015 et 2016. Elle a permis à la Banque centrale d’abaisser à plusieurs reprises son taux directeur pour le porter à 9 % en juin 2017 (17). Il n’est pas impossible que de nouvelles réductions de taux surviennent par la suite, en fonction de l’évolution de l’inflation et des anticipations inflationnistes, car les taux d’intérêt réels restent supérieurs à 4,5 %.

Derrière ces résultats positifs se profile cependant une difficulté croissante à maintenir une forme de cohérence entre les divers objectifs de la politique macroéconomique. Le ministre des Finances, Anton Silouanov, estime que le rouble est surévalué, ce qui n’est pas le cas d’Elvira Nabioullina, gouverneur de la Banque centrale. Plus fondamentalement, la Banque centrale a renoncé depuis 2015 à fixer des objectifs de taux de change du rouble, optant pour une politique de ciblage d’inflation. C’est dans ce contexte que le ministère des Finances a décidé de lancer un programme d’achat conditionnel de devises qui doit être réalisé pour son compte par la Banque centrale. Ce programme prend la forme d’une nouvelle règle budgétaire transitoire qui remplace les règles précédentes, abandonnées durant la crise. Il prévoit d’acheter des devises étrangères lorsque le cours du pétrole dépasse quarante dollars le baril, pour un montant équivalent aux revenus budgétaires en surplus. Il vise à la fois à reconstituer des réserves de change du ministère, à stériliser une partie des entrées de capitaux issues de la manne pétrolière et à maintenir à un niveau élevé les revenus budgétaires des exportations d’hydrocarbures en limitant l’appréciation du taux de change du rouble. Mais, par là même, il empiète de manière évidente sur le domaine de compétence de la Banque centrale en matière de politique monétaire, montrant une fois de plus combien il est difficile pour les autorités de s’extirper des conséquences systémiques de la pétrodépendance.

Les perspectives de croissance à court terme ont été relevées par tous les organismes de prévision conjoncturelle. Alors que les autorités russes fondent leurs politiques conjoncturelles sur l’hypothèse d’un baril à quarante dollars, les institutions internationales et l’Agence internationale de l’énergie présentent des scénarios plus favorables, avec un prix moyen compris entre cinquante-cinq et soixante dollars. La réalité se situe pour l’instant entre les deux, le prix du baril oscillant entre quarante-cinq et cinquante-cinq dollars. Le scénario central désormais retenu par le gouvernement envisage pour 2017 une croissance du PIB comprise entre 1 et 2 %. La croissance ayant atteint 0,5 % au premier trimestre, cette fourchette semble suffisamment large pour avoir une chance raisonnable d’être dans le vrai. En revanche, de toutes les questions de fond posées à l’économie russe par la crise – la dépendance systémique aux prix des hydrocarbures, la polarisation économique sectorielle et régionale, la faiblesse de l’investissement et l’absence de progression de la productivité, la piètre qualité des institutions et l’enracinement de la corruption (18) –, aucune n’a été véritablement traitée à ce jour. Elles ont été largement occultées par les débats sur la meilleure manière de répondre aux sanctions occidentales – dont l’impact net, qui n’a pas été nul, a néanmoins été fortement surestimé en Russie. C’est pourtant bien de la réponse à ces questions que dépend l’orientation de l’économie russe vers une trajectoire de croissance pérenne.

******

1. http://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d02/116.htm

2. Banque centrale de Russie, Monetary Policy Report, n° 1 et 2, April, June 2017.

3. International Monetary Fund, World Economic Outlook: Gaining Momentum?, April 2017.

4. Voir par exemple S. Glaziev, « Rossiïskaïa Federatsia poteriala 10 trln roub. iz-za politiki TsB » [La Fédération de Russie a perdu dix mille milliards de roubles du fait de la politique de la Banque centrale], http://www.vestifinance.ru/articles/78263

5. En application d’une loi fédérale votée le 22 novembre 2016, un versement exceptionnel de cinq mille roubles supplémentaires (un peu moins de quatre-vingts euros) a été accordé à l’ensemble des retraités au mois de janvier 2017.

6. Rosstat, « Informatsia o sotsialno-ekonomitcheskom polojenii Rossii: ianvar-aprel 2017 » [Situation socio-économique de la Russie: janvier-avril 2017], n° 4, juin 2017, http://www.gks.ru/free_doc/doc_2017/social/osn-04-2017.pdf

7. Rosstat, « Potrebitelskie ojidania v Rossii v I kvartale 2017 goda » [Les attentes de consommation en Russie au premier trimestre 2017], http://www.gks.ru/bgd/free/b04_03/Isswww.exe/Stg/d02/66.htm, 5 avril 2017.

8. Rosstat, « Informatsia o sotsialno-ekonomitcheskom polojenii Rossii, ianvar-aprel 2017 » [Information sur la situation socio-économique de la Russie, janvier-avril 2017], op. cit.

9. World Bank “The Russian Economy Inches Forward: Will that suffice to turn the tide?”, Russia Economic Report, n° 36, November 2016.

10. Banque centrale de Russie, op. cit.

11. Tsukhlo S. “Positive expectations: Russian Industry in February”, Monitoring of Russia’s Economic Outlook, 4(42), March 2017, pp. 19-21.

12. À la clôture de ce manuscrit (mi-juin 2017), le prix du baril WTI était de 44,87 dollars.

13. Concrètement, cela signifie qu’une hausse de 10 $ du prix du baril entraîne une amélioration d’1,5 point de PIB du solde budgétaire.

14. Minfin, Obzor Ekonomitcheskikh pokazateleï [Revue des indicateurs économiques], 23 mai 2017, http://www.eeg.ru/downloads/obzor/rus/pdf/2017_05.pdf

15. Zubarevich N., “Russian Regions in Autumn of 2016: Ongoing Recession”, Monitoring of Russia’s Economic Outlook: trends and challenges of socio-economic development, n° 20(38), December 2016, Gaïdar Institute for Economic Policy, pp. 5-9.

16. World Bank, “From recession to recovery”, Russia Economic Report, n° 37, May 2017, page 8.

17. Banque centrale de Russie, op. cit.

18. Transparency International, “Corruption perception Index 2016”, January 25, 2017.