Depuis la fin de l'URSS, le secteur des transports aériens a traversé des périodes de crises et, inversement, de forte croissance. Il a connu de profondes transformations structurelles et techniques. La phase de consolidation entamée à la fin du siècle dernier a été perturbée depuis 2008 par des turbulences d'origine externe et interne au secteur. Elles ont provoqué une baisse du trafic à partir de la fin de 2014. Cependant, un redressement semble s'esquisser au début de 2017. Nous nous attacherons ici à l'évolution du trafic aérien de passagers (avec environ un million de tonnes, le fret aérien ne tient qu'une place modeste), aux acteurs du transport aérien et aux enjeux territoriaux liés à ce mode essentiel en raison tant des dimensions du pays que de l'inaccessibilité de territoires par d'autres modes, en particulier dans le Grand Nord et en Extrême-Orient.

Le trafic aérien : ouverture internationale, croissance, polarisation

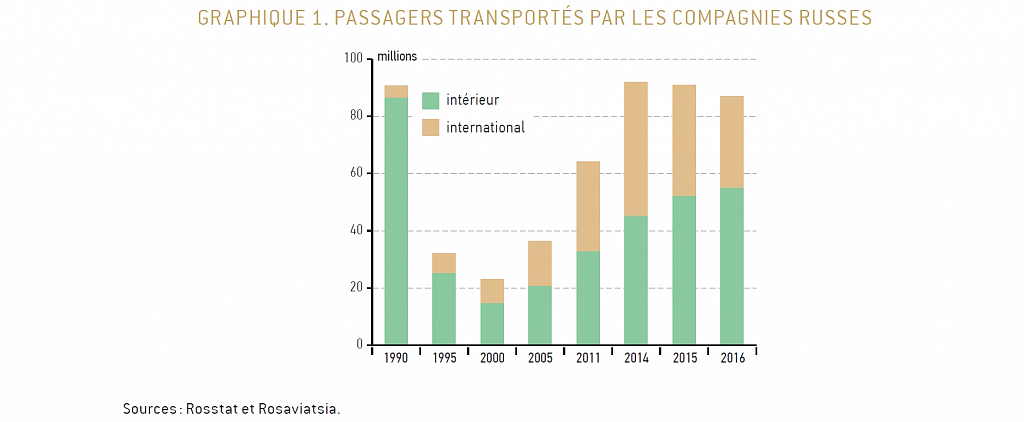

Le transport aérien a fortement diminué pendant la décennie 1990, à l'image de l'ensemble des activités du pays (1) - fig. 1. La baisse de la demande a coïncidé avec le démantèlement de l'acteur unique du système soviétique, Aeroflot. Les fonctions du transport aérien – la gestion des aéronefs (avions et hélicoptères) et de leurs équipages, celle des aéroports et des activités qu'ils abritent, comme l'entretien des avions, l'enregistrement des passagers, les bagages, les fournitures de carburant et le catering (préparation et chargement de nourriture et de boissons pour les passagers) – ont été morcelées. Plusieurs centaines de compagnies aériennes, des dizaines d'aéroports et des services aux passagers et aux avions sont devenus des entreprises indépendantes les unes des autres. Les seules activités encore dépendantes de l'État, les pistes et le contrôle aérien, ont perdu leurs subventions. Une période caractérisée par un marché désordonné et sans règles précises (y compris dans le recul de la sécurité aérienne) a peu à peu laissé place à la consolidation du secteur par l'émergence d'acteurs compétents, dotés de moyens financiers conséquents.

Parallèlement au redressement économique du pays, le transport aérien a connu une croissance rapide au cours des années 2000. La première évolution considérable est la conséquence de l'ouverture de la Russie sur le monde. Le trafic international, limité au temps de l'URSS, a cru très fortement. Il a plus que quadruplé pendant la décennie 2000 pour se hisser, en 2014, à 64,9 millions de passagers internationaux (fig. 2), soit dix fois plus qu'en 1990 (fig. 1). Cette même année 2014, le nombre de passagers internationaux sur les compagnies de la Fédération (47 millions) a dépassé celui des passagers des vols intérieurs (45 millions). Outre les grandes métropoles européennes, ce sont les destinations de séjours touristiques vers lesquelles les flux ont le plus augmenté. De nombreux vols, y compris à partir des aéroports provinciaux, sont proposés vers Antalya, Sharm el Sheik, Nicosie, les Canaries ou encore le Sud-Est asiatique.

Cette ouverture s'est traduite par la certification sur tout le territoire d'aéroports autorisés à assurer des vols internationaux réguliers ou à la demande. L’URSS ne comptait que cinq aéroports internationaux en 1989 : Moscou (Cheremetievo), Leningrad, Sotchi – uniquement pour les « Démocraties populaires » –, Irkoutsk et Khabarovsk, avec chacun une ligne internationale, Oulan-Bator et Niigata (cf. carte). On en dénombrait vingt-trois en 2006, puis soixante-sept ouverts en permanence et sept occasionnellement en 2016. Il a fallu, dans tous les cas, doter les aérogares d'un point de passage de la frontière et, souvent, d'un hall voire d'un terminal international. Dans un premier temps, ce sont des compagnies de la Fédération qui ont ouvert des lignes internationales, fréquemment pour des vols à la demande. Elles se sont rapidement heurtées aux restrictions d'utilisation des avions anciens et bruyants, peu à peu interdits de vol dans l'Union européenne. Faute de production nationale, elles ont eu recours, lorsqu'elles ont pu financer des achats ou des locations, à des avions d'origine occidentale, acquis d'occasion dans un premier temps, puis neufs. L'ouverture internationale a ainsi contribué à la modernisation de la flotte et à une profonde transformation des appareils la composant.

Les équipements d'aide à la navigation et le contrôle aérien ont dû être adaptés aux normes internationales dans les aéroports et les territoires désormais accessibles ; les aéroports, certifiés pour la réception des avions étrangers ; les personnels, formés aux normes internationales. La Russie a dû remédier à un déficit de pilotes en faisant appel à des étrangers et en finançant des centres de formation. Coûteuses, ces mesures ont néanmoins été rapidement suivies d'effets, et le ciel de la Russie s'est largement ouvert.

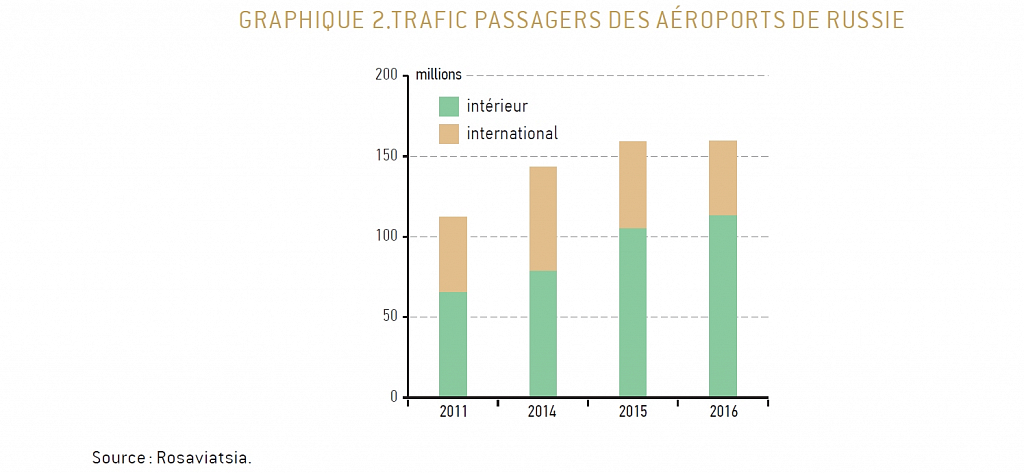

Après l'étiage de la fin des années 1990 et en 2000 – le nombre total de passagers a chuté au-dessous de 30 millions, soit trois fois moins qu'en 1989 –, la reprise du trafic a été continue bien qu'irrégulière. Alors qu'elle était particulièrement soutenue sur les vols internationaux, du moins jusqu'en 2014, ses rythmes ont été plus lents sur le réseau intérieur. En 2016, les aéroports ont vu passer 113,5 millions de passagers sur des vols domestiques (fig.2) et les compagnies ont transporté 55 millions de passagers sur ces vols, un nombre inférieur au record de 1989 (fig.1). Ce trafic augmente toutefois de manière continue, à la différence du trafic international, plus sensible à la conjoncture économique et politique. Après avoir culminé en 2014, dès le dernier trimestre de cette même année, les flux internationaux diminuent. En 2016, le nombre de passagers sur les vols internationaux n'est plus que de 46,4 millions, soit une chute de 28,5 % en deux ans. Les compagnies de la Fédération sont les principales victimes de ce fort recul puisqu'elles perdent en deux ans un tiers de leurs de passagers internationaux (15 millions). Le taux de change défavorable du rouble, l'insécurité de certaines destinations (Égypte, Turquie) et les tensions politiques entraînent une baisse du nombre de Russes se rendant à l'étranger ; de leur côté, les visiteurs occidentaux boudent la Russie. Cependant, le recul provient principalement de la clientèle russe, comme l'atteste la forte baisse du trafic international des aéroports de province. Pour la seule année 2016, le trafic international diminue de 23 % à Ekaterinbourg, 27 % à Novossibirsk, 30 % à Krasnodar, 34 % à Rostov, 48 % à Samara et 57 % à Kaliningrad. Même Saint-Pétersbourg et Vnoukovo – un des trois aéroports de Moscou, dont les destinations internationales sont principalement situées dans le bassin méditerranéen – perdent des passagers sur les vols internationaux, respectivement moins 20 % et moins 45 %. Font exception à ce recul généralisé, outre le premier aéroport moscovite, Cheremetievo, aéroport de base d'Aeroflot, les aéroports du district fédéral d'Extrême-Orient, où les flux avec le voisin chinois poursuivent leur croissance.

La baisse du trafic international est en partie compensée par l'augmentation du trafic intérieur. On constate un report des vacanciers, d’une part vers la Riviera de la mer Noire, desservie par l'aéroport de Sotchi, d'autre part vers la Crimée annexée, où le trafic de l'aéroport principal, Simferopol, est agrégé depuis 2014 par la Direction de l'aviation civile (Rosaviatsia) au trafic des vols intérieurs.

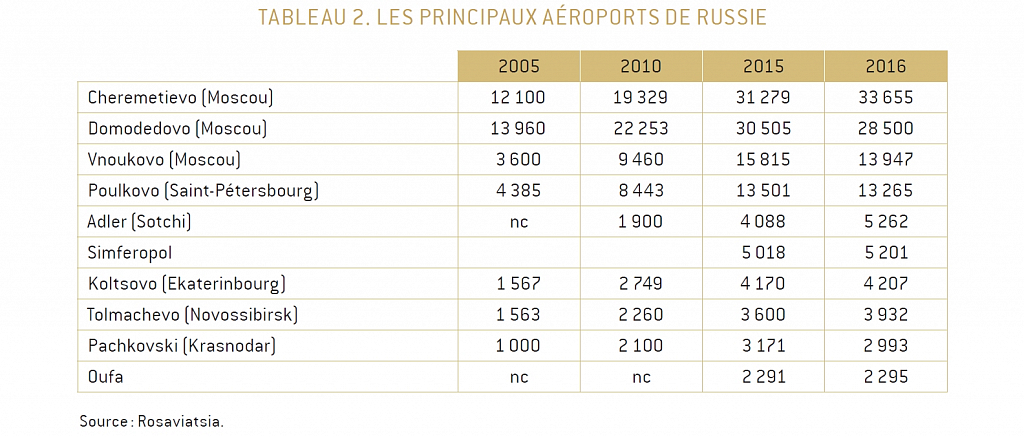

Le trafic est polarisé sur Moscou. Ses trois principaux aéroports – Cheremetievo, Domodedovo et Vnoukovo – occupent les trois premières places dans le classement des aéroports de Russie. Leur trafic cumulé en 2016 s'élève à 77,6 millions de passagers. Ils concentrent près de la moitié du trafic du pays. Aucune ville ne compte une telle proportion de trafic dans les pays étendus (Chine, États-Unis, Canada, Brésil). Or, ce poids de Moscou a encore augmenté entre 2000 et 2016. Dans tous les aéroports qui lui sont reliés, la capitale arrive au premier rang des destinations. Dans de nombreux aéroports, la desserte de Moscou engendre plus de la moitié du trafic. La ligne la plus fréquentée du pays, avec près de 4 millions de passagers annuels, relie les deux principales villes, Moscou et Saint-Pétersbourg. Les lignes transversales peinent quant à elles à se développer faute de clientèle et de rentabilité. Les plus utilisées ont pour origine et destination Saint-Pétersbourg, les aéroports proches des lieux de vacances et les bases arrière des villes du Grand Nord et de l'Extrême-Orient . Ces dernières années, les lignes régionales attirent pourtant les compagnies. L'exploitation de lignes régionales radiales et transversales se développe, en particulier dans la partie occidentale du pays. Sur de courtes distances (moins de huit cents kilomètres), le transport aérien commence à conquérir des parts de marché au détriment de la route et du ferroviaire.

Privatisations, multiplication puis concentration des acteurs

Dans un premier temps, le morcellement d'Aeroflot a conduit à la multiplication des entreprises du transport aérien. La plupart de ses brigades et directions régionales et locales se sont transformées en compagnies indépendantes. Les évolutions n'ont pas été homogènes. Faute de politique nationale, les choix ont été fonction des décideurs locaux, politiciens, responsables économiques et anciens dirigeants de la compagnie. Certaines brigades sont restées momentanément intégrées. Dans ce cas, la nouvelle entreprise a conservé en son sein l'ensemble des activités. Ce fut le cas des entreprises Poulkovo à Saint-Pétersbourg et KMV à Mineralnyïe Vody. Pendant plusieurs années, elles ont continué à gérer l'aéroport ainsi que toutes ses fonctions, de même que les flottes et équipages qui y étaient basés. D'autres, plus nombreuses, ont immédiatement dissocié les biens immobiliers du matériel aéronautique. La meilleure illustration en est Aeroflot. La compagnie actuelle, issue de la Direction des relations internationales de la compagnie soviétique, a été séparée de l'aéroport de Cheremetievo. De même la compagnie Sibir, devenue S7, s'est séparée de son aéroport de base d'origine, Novossibirsk. La plupart des entreprises, dotées d'un statut privé, sont demeurées dans le giron public, aux mains de l'État, des régions, voire des villes. Quelques aéroports ont été d'emblée privatisés, en particulier celui qui allait devenir pendant quelques années le plus important du pays, Domodedovo. Au cours de la décennie 1990, par manque d'attractivité, peu de compagnies aériennes privées ont été créées ex nihilo. L'exemple le plus notable est la compagnie Transaero, fondée par un particulier en novembre 1991 et parvenue à se hisser au second rang de 2009 à 2014, avant de cesser ses activités en 2015.

Suite à cet émiettement, plus de quatre cents compagnies aériennes assuraient des vols commerciaux au milieu des années 1990. Mais cela ne pouvait durer. Les petites compagnies, dépourvues de ressources financières et dans l'incapacité de renouveler le matériel dont elles avaient hérité et qu'elles ont exploité jusqu'à la limite, ont dû cesser leur activité. Ce fut aussi le cas de compagnies plus importantes qui firent faillite ou furent absorbées (Vnoukovo Airlines, Eastline, Krasair, Dalavia...). De petites compagnies locales résistèrent cependant en Sibérie et en Extrême-Orient. Elles ont souvent survécu grâce à des subventions publiques.

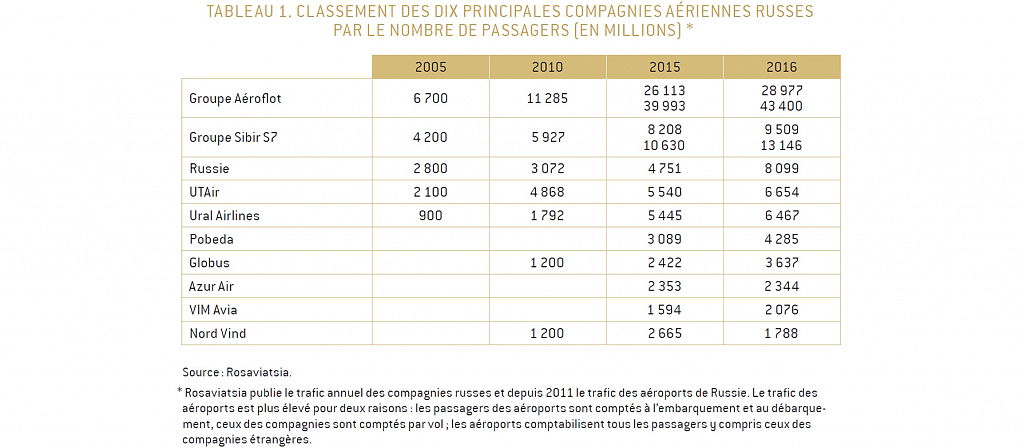

Cinq compagnies principales avaient émergé, elles ne seront plus que quatre après la disparition de Transaero (tableau 1).

Aeroflot se situe, de loin, au premier rang. La compagnie occupe une place largement dominante par le nombre de passagers tant sur les vols internationaux qu'intérieurs et par l'importance de sa flotte. Membre de l'alliance Skyteam, elle a considérablement développé son réseau intérieur, inexistant à l'origine. L'État, qui détient 51 % des actions, a regroupé en son sein d'autres compagnies publiques. Dans un premier temps, le groupe a pris le contrôle de Donavia, leader dans le Sud du pays, puis de Rossiya, basée à Saint-Pétersbourg, en 2011. En 2013, le groupe, sur décision du gouvernement, créait, en Extrême-Orient, Avrora par la fusion des compagnies basées à Vladivostok et Sakhaline. Aeroflot et la région de Sakhaline détiennent respectivement 51 % et 49 % des actions de cette compagnie. La dernière acquisition, Orenair, basée à Orenbourg mais assurant des vols depuis de nombreuses villes de la Russie d'Europe, dispose d'une flotte moderne. Enfin, Aeroflot s’est dotée d’une filiale low cost, Pobeda, en 2014. Le groupe Aeroflot a transporté 43,4 millions de passagers en 2016, la moitié du trafic des compagnies de Russie. Il dégage des bénéfices. Sa privatisation complète par la vente des parts de l'État est pour l'instant différée.

Au second rang vient S7 airlines (Sibir). Héritière de la Direction régionale de Novossibirsk, S7 a commencé par effectuer des vols intérieurs, notamment en Sibérie. Rapidement, elle a transféré sa base principale sur l'aéroport moscovite de Domodedovo (hors de Moscou, point de salut !) et développé un réseau international. Leader sur le marché intérieur jusqu'en 2008, elle a pu, avec la faillite de Transaero en octobre 2015, se hisser à la deuxième place, tous vols confondus. Elle est membre de l'alliance One World. Le groupe S7 comprend une compagnie filiale, Globus, fondée en 2008. En 2016 le groupe, privatisé en 1998, détient 15 % du marché. Il étend sa présence à l'étranger grâce à des parts de la compagnie chypriote Cyprus Airways, à laquelle il redonne vie.

La troisième place (hors Rossiya) est occupée par UTAir. En 1991, Surgutneftegaz, s'est dotée de sa propre compagnie aérienne pour desservir ses sites d'exploitation des hydrocarbures en Sibérie occidentale. Aujourd'hui, 75 % du capital appartiennent au fonds de pension de l'entreprise fondatrice. L'originalité d’UTAir tient au nombre élevé de passagers qu'elle transporte par hélicoptère, principalement sur les champs d'hydrocarbures, mais aussi ailleurs en Russie et à l'étranger. Les hélicoptères (la compagnie en possède plus de deux cents) ont transporté quatre cent quatre-vingt mille passagers en 2013. Outre ses moyens et longs courriers, UTAir exploite des avions régionaux, des ATR, en Sibérie. Elle a installé une base à Moscou Vnoukovo. Sa situation est cependant fragile : avec 63 milliards de roubles de dettes (900 millions d'euros) fin 2015, elle a été contrainte de réduire sa flotte de moitié tout en étant recapitalisée par son actionnaire principal. UTAir a aussi créé une filiale, Azur Air, spécialisée dans les vols vacances vers le bassin méditerranéen et l'Asie du Sud et du Sud-Est. Les deux compagnies assurent 10 % du trafic des compagnies russes.

Ces trois principaux groupes concentrent les trois quarts du trafic. Leur poids n'a cessé d'augmenter. Les autres compagnies de la Fédération se partagent inégalement le quart restant. Quelques opérateurs de taille moyenne semblent solidement implantés, comme la compagnie privée Ouralskie avialinii, basée à Ekaterinbourg. Quelques compagnies situées hors de Moscou et indépendantes des majors jouent un rôle important dans leur espace régional. Par exemple, Yakoutia, soutenue par la république de Sakha-Iakoutie, est devenue un opérateur majeur en Sibérie orientale. À plus grande échelle, KrasAvia, entreprise publique propriété du territoire de Krasnoïarsk, effectue des vols indispensables dans la région, notamment pour desservir les points de peuplement isolés du Grand Nord. Quelques compagnies, telles VIM Avia et Nordwind, sont spécialisées dans les vols à la demande et les destinations touristiques.

Suite à l'effondrement de la production d'avions civils en Russie, les compagnies ont renouvelé et modernisé leur flotte avec des Airbus et des Boeing pour les longs et moyens courriers, des Embraer, des Bombardier et des ATR pour les vols régionaux. Après une période de rachat ou de location d'avions, les appareils sont le plus souvent exploités en leasing (location-achat de longue durée) ou achetés neufs. Aeroflot et S7 disposent aujourd'hui d'une flotte jeune et moderne. Les appareils neufs de fabrication russe se limitent à quelques moyens courriers Tupolev 204 et 214, de conception ancienne, et aux avions régionaux Sukhoï SSJ 100. L'absence de longs et moyens courriers de fabrication nationale est un sujet de controverses dans le pays. Notons cependant que le premier vol du moyen courrier Irkout MS-21 a eu lieu en mai 2017. Comme tous les avions construits de nos jours dans le monde, il est le fruit d’une coopération avec des fabricants d'avionique et des motoristes de plusieurs pays (États-Unis, pays de l'Union européenne).

De nombreux aéroports sont encore publics, gérés par les régions et les villes. Ce sont, cependant, souvent des entreprises de statut privé ouvertes au capital national et étranger. Les quatre principaux aéroports du pays sont aujourd'hui majoritairement détenus par le secteur privé. Domodedovo a été entièrement privatisé dès 1992. Pour les trois suivants, la privatisation s'est accélérée après 2015. L'État actionnaire, majoritaire pour Cheremetievo jusqu'en 2016, ne conserve plus que 30 % des parts, le reste a été acquis par le groupe privé TPS Avia. Vnukovo-Invest, groupe privé constitué à cet effet, a acquis la majorité des parts de l'aéroport de Vnoukovo, qui fut un temps propriété de la ville de Moscou. Le capital public ne représente plus que 25 % des parts. L'aéroport de Saint-Pétersbourg, Poulkovo, est, en 2017, détenu à 42 % par l'État, 35 % par le groupe allemand Fraport AG (aéroport de Francfort), 10,5 % par Qatar Investment Authority et 7 % par Capelouzos Group, holding grecque. Les privatisations donnent lieu à des regroupements. Le groupe Basic Element, à la tête duquel se trouve Oleg Deripaska, a acquis les deux principaux aéroports du territoire de Krasnodar, Krasnodar et Sotchi (Adler), ainsi qu’Anapa et Gelendjik. « Aéroports des régions » possède plusieurs aéroports au centre de la Russie : Koltsovo (Ekaterinbourg), Kouroumotch (Samara), Striguino (Nijni-Novgorod et Rostov). Novaport détient six aéroports dont celui de Novossibirsk. Comme dans nombre de pays, les aéroports sont devenus un bien marchand. Cela donne lieu à des achats et ventes. Ainsi Cheremetievo a vendu ses parts de l'aéroport de Vladivostok, acquis en 2016 par un consortium qui comprend Basic Element, l'aéroport de Changi (Singapour) et Russian Direct Investment Fund.

Au fil des ans, le secteur aérien se consolide par la pérennisation de groupes de niveau international.

Les enjeux régionaux : centralisation et intégration territoriale

Le trafic aérien se concentre de plus en plus sur le nœud moscovite (tableau 2). Cette tendance correspond à la centralisation des pouvoirs politiques et économiques dans la capitale. La population de Moscou et de la région du même nom atteint presque 20 millions d'habitants. Le poids démographique (13,5 % de la population de la Fédération au 1er janvier 2017) est bien inférieur à celui de Moscou dans le transport aérien (49 %) et ne peut donc être la seule explication. L'importance du trafic a des causes supplémentaires. La mobilité de la population de la métropole excède celle des autres régions. De nombreux cadres supérieurs qui résident dans l'aire métropolitaine exercent des fonctions justifiant des déplacements professionnels. C'est aussi à Moscou que les classes moyennes émergentes sont les plus représentées. Elles utilisent le transport aérien pour des motifs privés, notamment pendant les vacances. Dans le sens inverse, les acteurs économiques et politiques des régions effectuent des déplacements vers la capitale pour y rencontrer les décideurs moscovites. Ainsi Moscou est-elle la première destination au départ des aéroports de province, hormis ceux qui ne reçoivent que du trafic local. Les vols depuis et vers la capitale transportent au moins un quart des passagers. Souvent, leur part dépasse la moitié des flux. Elle culmine à 80 % dans certains cas (Rostov). Ces vols radiaux, assurés avec un fort coefficient de remplissage des avions, sont généralement les plus rentables pour les compagnies aériennes. C'est la raison pour laquelle les plus grandes, celles qui prétendent à un rang national, y compris celles fondées en province, n'ont trouvé de salut qu'en installant leur base principale sur un des aéroports moscovites.

Si la polarisation forte favorise la rentabilité des lignes radiales, l'exploitation des lignes transversales est souvent déficitaire, à l'exception notable de celles qui desservent les régions balnéaires et touristiques. Les régions orientales, elles, sont défavorisées par leur éloignement des régions européennes de la Russie, ce qui augmente le tarif des vols pour les particuliers. Une telle situation peut menacer, à terme, l'intégrité du pays, d'autant que les foyers de développement de l'Extrême-Orient, en particulier la Chine, sont proches, d'accès facile et bon marché. À partir de 2010, les pouvoirs publics ont donc décidé de rétablir des subventions au transport aérien. L'État subventionne un quota de billets sur les vols entre les régions orientales et le centre et l'Ouest de la Russie. Des billets à tarifs réduits, dont le nombre et le montant sont négociés avec les transporteurs, s'appliquent aux résidents de ces régions éloignées.

Les pouvoirs publics interviennent aussi pour éviter l'isolement des populations que provoque l'absence ou le coût prohibitif des liaisons aériennes. Dans les districts fédéraux de Sibérie et d'Extrême-Orient, l'État, les « sujets » participent à la réfection des petits aéroports indispensables au désenclavement d'isolats de peuplement. Les pistes, le balisage et les petites aérogares font l'objet de travaux de mise à niveau. Les vols depuis et vers ces aéroports bénéficient de subventions, afin de maintenir la desserte voire d'en créer de nouvelles. La compagnie publique KrasAvia a ainsi pour fonction de pérenniser un service aérien non rentable dans le vaste territoire de Krasnoïarsk.

Une politique interventionniste est ainsi mise en place pour corriger les effets du marché, qui a spontanément tendance à concentrer les activités et la population et à marginaliser des territoires.

Conclusion

Le transport aérien, en Russie comme dans la plupart des pays, se caractérise par sa sensibilité à la conjoncture nationale et internationale. Il a su répondre à l'ouverture aux relations internationales et à l'augmentation de la demande. Depuis le morcellement de l'acteur unique, il se restructure et quelques entreprises du secteur, totalement ou en partie privées, exploitent une part croissante du trafic et atteignent une dimension internationale. Le réseau et les flux reflètent la centralisation du pays. Néanmoins, le transport aérien peut servir d'outil d'aménagement et d'intégration des territoires russes.

***

1. Voir Vladimir Kolossov, Pierre Thorez, « Métropolisation et place des régions dans le transport aérien en Russie », Bulletin de l’Association de géographes français, 2009-4, pp. 496-511 ; Pierre Thorez, « Les défis du transport aérien en Russie ». Questions internationales, n° 78, mars-avril 2016, La Documentation française, pp. 98-101.

2. Vladimir Kolossov, Pierre Thorez, op. cit.