Cet article a été écrit à l’Institut de géographie de l’Académie des sciences de Russie en vue du projet n° 13 du Praesidium de l’Académie : « Le développement de l’espace dans la Russie du XXIe siècle : la nature, la société et leur inter action », section : « Le développement spatial de l’agroalimentaire dans la Russie rurale : nouveaux défis et réponses. »

Les sanctions adoptées, en 2014, par l’Union européenne (UE) et les États-Unis à l’encontre de la Russie ont porté un coup sérieux à l’économie du pays. Elles ne visaient pas directement le secteur agricole, mais l’ont privé d’un financement relativement bon marché, dans la mesure où elles ont touché les grandes banques, notamment la Rosselkhozbank (l’équivalent du Crédit agricole). L’élargissement des sanctions incluait le gel des actifs d’une série de grands groupes, avec un impact sur l’exportation de leur production et les offres de services. La réplique de la Russie, posant un interdit sur l’importation de viande de bœuf, de porc, de volailles, de fruits et légumes, de poisson, de fromage et autres produits laitiers en provenance de l’UE, d’Australie, du Canada, de Norvège et des États-Unis, était plus une mesure politique, mais son impact fut également conséquent. Elle a aussitôt provoqué un choc dans le commerce des grandes villes, axé, pour une large part, sur les importations, et une augmentation des prix de l’alimentation. Toutefois, elle a aussi été une chance pour les agriculteurs nationaux, à la différence de leurs homologues occidentaux (2), en changeant le marché de l’alimentation en Russie (3).

Pour comprendre ce qui se passe aujourd’hui dans l’agriculture russe, il convient de se rappeler que le pays, immense, présente des conditions naturelles et une population très diversifiées. Au niveau macrorégional, on assiste donc à différents processus dont l’orientation a beaucoup dépendu, ces dernières années, des changements intervenus dans l’économie du pays depuis 1992, y compris dans l’agriculture. Il ne paraît pas possible de les envisager tous ici. Nous nous pencherons exclusivement sur la dynamique agricole dans le contexte nouveau des sanctions et sur le fond des grandes tendances de la période postsoviétique.

L’agriculture russe tirée par la production de céréales

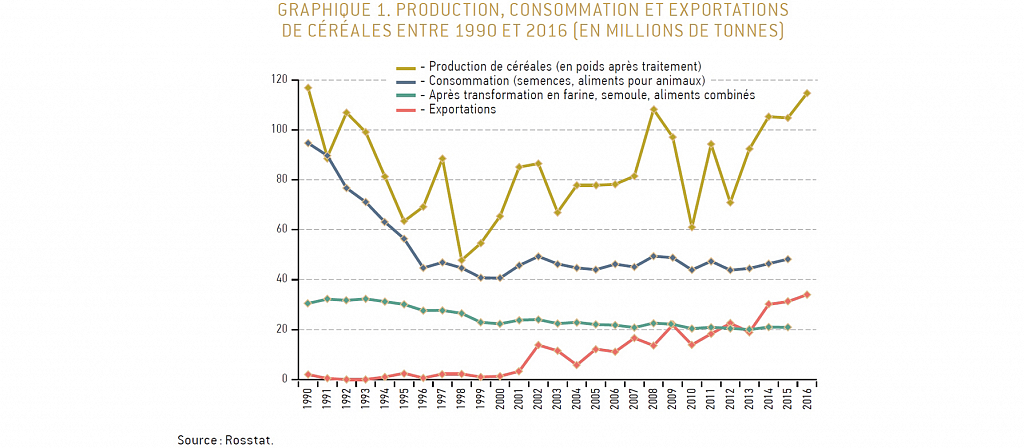

Malgré les sanctions, la production de céréales a poursuivi sa progression régulière et est pratiquement revenue à son niveau de la période soviétique (graphique 1). Compte tenu de la chute brutale de la consommation et de la présence sur le marché d’une alimentation combinée pour le bétail, les excédents sont importants, ce qui a permis à la Russie de retrouver une place parmi les plus gros exportateurs mondiaux, après avoir été importatrice des dizaines d’années durant. Ajoutons que le blé a représenté 72,5 % des exportations russes de céréales en 2016. Grâce à ce négoce, il a été possible d’augmenter nettement la rentabilité de l’agriculture.

L’augmentation de la production céréalière doit beaucoup aux conditions météorologiques favorables de ces dernières années, mais ce n’est pas la seule explication. Le graphique 1 montre qu’à l’exception de la sécheresse de 2010 et des intempéries de 2012, la production augmente dans l’ensemble entre 2000 et 2010. Cela tient à une modernisation du travail et à un plus grand recours aux engrais, d’où une hausse du rendement. Stimulées par ces bonnes récoltes, les autorités russes prévoient un accroissement de leurs exportations jusqu’à 130 millions de tonnes, en se fondant sur un bon rendement continu des cultures et la réutilisation de surfaces d’emblavement abandonnées jusqu’alors.

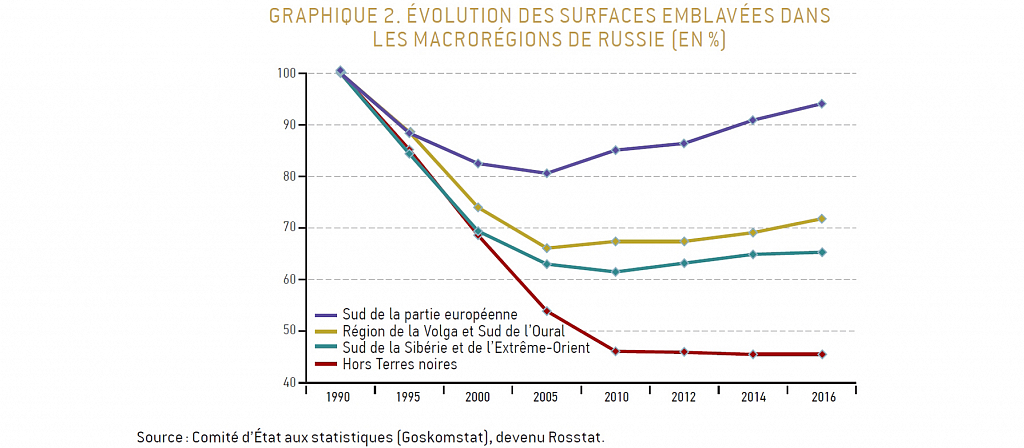

Les pertes en surfaces emblavées avaient, en effet, été importantes dans les années 1990. Elles représentaient, pour les vingt-cinq dernières années, 37 millions d’hectares sur 119 millions en 1990, soit près du tiers. La raison en était que, sur une partie conséquente du territoire, le sol n’était pas suffisamment fertile ; les champs étaient tantôt petits, enserrés au milieu de forêts et difficiles à travailler, tantôt vastes mais situés dans des zones sèches, d’où des récoltes faibles et aléatoires. De plus, l’élargissement des labours hors des Terres noires, dans la seconde moitié du XXe siècle, avait coïncidé avec une forte désertification des campagnes. Mais les entreprises sous contrôle des organes du Parti communiste avaient l’obligation de cultiver plus de terres qu’elles ne le pouvaient et ne le voulaient réellement.

L’évolution des surfaces emblavées présente des variations brutales selon les aires géographiques. Les réductions les plus importantes concernent les régions hors Terres noires : 13 millions d’hectares (graphique 2). Elles ont subi de grosses pertes en capital humain pour l’agriculture. Si l’on ajoute les conditions naturelles peu favorables et les limites sociales, on ne peut remettre en culture plus d’un tiers des terres labourées, principalement aux abords de grandes villes ou sur des territoires qui n’en sont pas trop éloignés. Seules les grosses agro-holdings constituent une exception, réussissant à maintenir des filiales lointaines grâce à un haut niveau de mécanisation de la production et un minimum de main-d’œuvre. Les pertes ne sont pas moindres dans les steppes de la région de la Volga et de l’Oural (4). La restauration partielle des surfaces emblavées est facilitée par l’absence de forêts ainsi que par la demande en céréales ; elle peut s’appuyer tant sur le potentiel encore existant de la population locale que sur la venue de travailleurs temporaires d’Asie centrale. L’essentiel sera de trouver un équilibre entre les terres cultivées et les pâturages, en prenant en compte les conséquences écologiques d’éventuelles cultures intensives et la nécessité de développer l’élevage des bêtes de boucherie. Dans le Sud de la Russie européenne, les pertes sont relativement faibles (1,5 million d’hectares) et l’on y remédie activement, avec une forte hausse de la part céréalière, jusqu’à 70-90 %, au mépris, parfois, de la rotation des cultures et au risque de l’épuisement des terres. Quant aux régions de l’Est, qui avaient perdu près de 10 millions d’hectares de terres emblavées, elles continuent, comme les régions hors Terres noires, à se désertifier. Le renouveau de l’agriculture n’y est possible que partiellement, là encore en faisant venir des travailleurs étrangers. Il en ressort que des pertes de 20 millions d’hectares de la surface anciennement emblavée de la Russie étaient, de toute façon, inévitables (5). Ajoutons que le mode d’utilisation des terres emblavées restantes a considérablement changé. Le blé, devenu l’une des exportations-phares de la Russie, n’a pas diminué, à la différence des cultures fourragères, en chute libre, ce qui vient en grande partie de la réduction du cheptel.

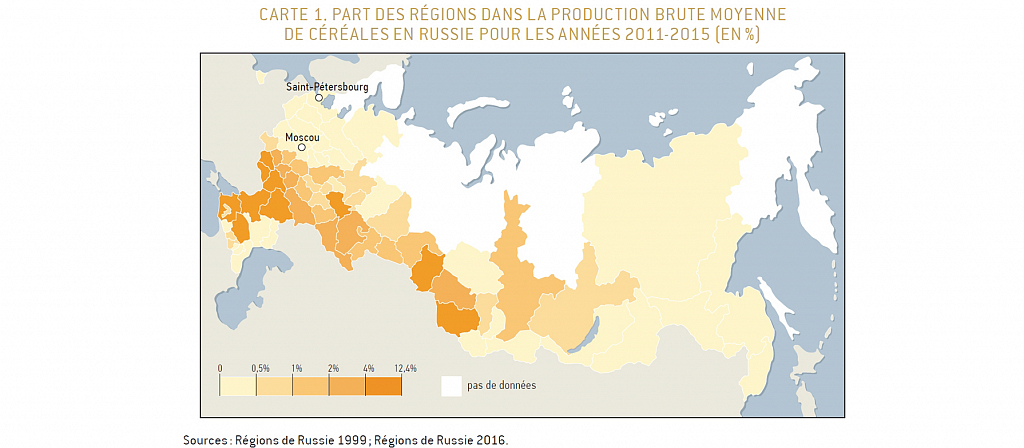

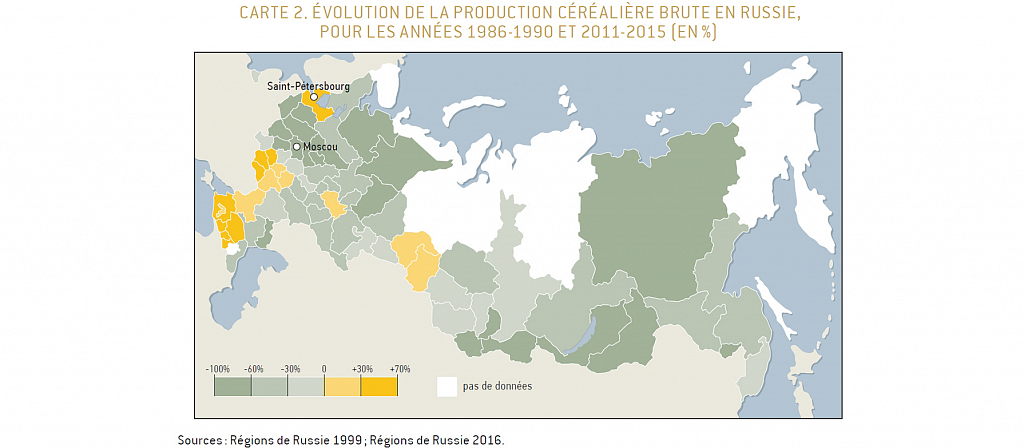

L’organisation spatiale de la culture des céréales a également changé. Elle n’est plus concentrée dans les régions aux conditions naturelles les plus favorables qui conservent un potentiel de main-d’œuvre (carte 1). En 2016, 58 % des céréales se trouvaient dans le Sud de la partie européenne, sans compter les 21 % des macrorégions de la Volga et de l’Oural, qui – détail important – ne représentent que 10 % du territoire de la Russie. 11 % des céréales étaient concentrées hors Terres noires, et 10 % dans le Sud de la Sibérie occidentale et de l’Extrême-Orient. Si l’on compare la répartition spatiale des récoltes brutes de céréales à la fin de la période soviétique et celle de ces dernières années (cartes 1 et 2), il est clair que la production a abandonné le principe soviétique absurde de l’autosuffisance des régions pour évoluer vers les régions méridionales, dotées de meilleures conditions naturelles et de ressources en main-d’œuvre. Demeurent en tête les plaines du Caucase du Nord et les Terres noires du Centre, le Tatarstan, le Bachkortostan et, à l’est, la région d’Omsk et le territoire de l’Altaï. Outre l’économie céréalière, la culture des légumes en serre connaît, ces derniers temps, de jolis succès aux abords des villes, au point de pouvoir se substituer en volume aux importations, comme l’a montré la période d’interdiction des légumes en provenance de Turquie.

La perte de terres peu rentables n’a guère eu d’impact sur l’augmentation de la production non seulement des céréales, mais aussi du tournesol, de la betterave sucrière et de l’ensemble des résultats de l’agriculture. Ces cultures l’emportent, en production brute, sur l’élevage depuis le milieu des années 1990. Le ratio cultures/élevage dans l’agriculture russe fait constamment l’objet de vifs débats : vaut-il mieux exporter des céréales et acheter de la viande (notamment de la viande de bœuf) ou reconstituer le cheptel de l’époque soviétique ? Dans le second cas de figure, il n’y aurait plus d’excédents de céréales, du moins dans les proportions actuelles. Au cours des trois dernières années, après l’adoption des sanctions et des contre-sanctions, la production brute pour les cultures a continué de progresser. Y ont contribué de bonnes conditions météorologiques et la modernisation de la production qui ont entraîné une augmentation des récoltes, bien que la Russie accuse encore un net retard technologique sur les pays occidentaux. La hausse des crédits accordés par Rosselkhozbank pour les travaux saisonniers a aussi joué un certain rôle. Rien qu’en 2016, leur accroissement a été de plus 40 %. La grande volatilité du rendement et, en conséquence, des volumes bruts de céréales (graphique 1) demeure un problème important. Ajoutons que les exportations russes de matières premières sur lesquelles, en ce qui concerne les céréales, les acheteurs gagnent de l’argent en produisant de la farine, des pâtes, etc., ne sont pas des plus rationnelles.

Аutosuffisance en vue pour la production de viande ?

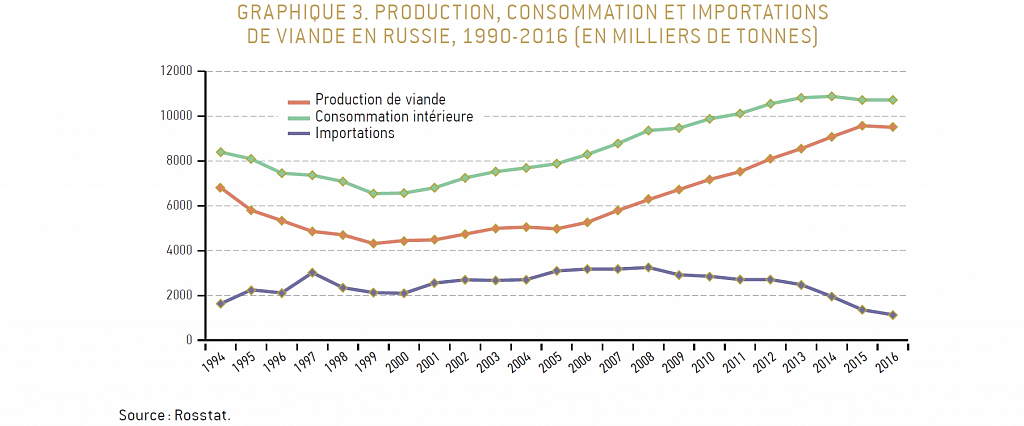

L’élevage est source de problèmes autrement plus complexes. Si les volumes de production de viande s’accroissent ces dernières années (graphique 3), ce qui induit une baisse des importations, cela tient essentiellement au redressement des élevages de volailles et de porcs, qui, en volumes, permettent pratiquement de se passer des importations. Au demeurant, en ce qui concerne la viande de bœuf, sanctions et contre-sanctions ont eu peu d’impact sur la production. Les fournisseurs étrangers ont simplement changé, remplacés par des Latino-américains et des Néo-Zélandais. Ces importations, il est vrai, ont baissé : les consommateurs sont passés à la viande de porc et aux volailles meilleur marché, dont la production est à la hausse. En 2016, les volailles représentaient 60 % du marché de la viande.

Certaines sources russes (6) font état, d’ores et déjà, d’une surproduction de porc et de volaille, entraînant une chute des prix bénéfique pour le consommateur, mais douloureuse pour le producteur qui ne soutient pas la concurrence avec la viande d’importation meilleur marché, ce qui conduit à une augmentation des importations de porc. C’est encore plus vrai pour la viande de bœuf dont la production revient beaucoup plus cher en Russie que celle des pays exportateurs, même en incluant les frais de transport.

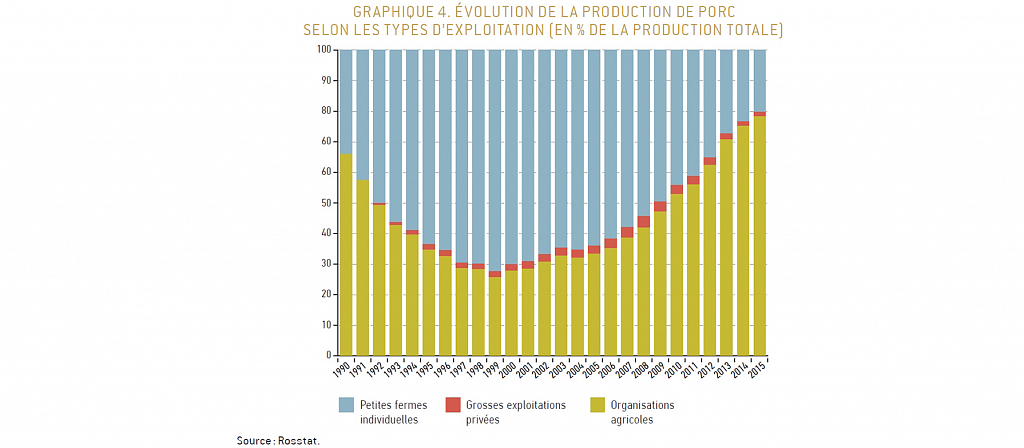

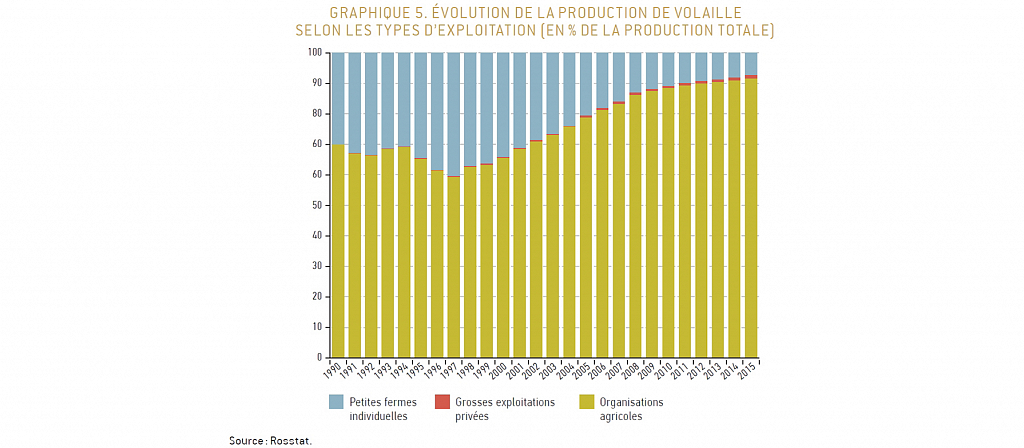

L’évolution de la production de viande en Russie, ces dernières années, se caractérise également par une concentration toujours plus importante au sein de grandes organisations agricoles qui la tirent peu à peu de la crise. Ainsi, le nombre de porcs s’était réduit des deux tiers en 2004 par rapport à 1990, puis il est reparti à la hausse précisément dans ce type d’entreprise, pour atteindre aujourd’hui près de 60 % de son niveau de 1990. Il en va de même pour les volailles, avec 83 % du niveau de 1990. La différence avec l’élevage soviétique est toutefois que l’on a perdu en grande partie l’élevage de race sélectionné, très difficile à reconstituer. Nombreuses sont les productions basées sur les achats, par les producteurs, de porcelets et de poussins. Elles dépendent également des importations.

Les grosses agro-holdings spécialisées dans l’élevage des volailles et des porcs évincent souvent non seulement les petites exploitations, mais aussi celles du chaînon intermédiaire (anciens kolkhozes, élevages de volailles), il n’y a aucune interaction entre elles (graphique 4-5). En outre, lorsqu’un gros producteur s’installe dans une région, on interdit à la population d’avoir des cochons, de peur que ne se propagent des maladies.

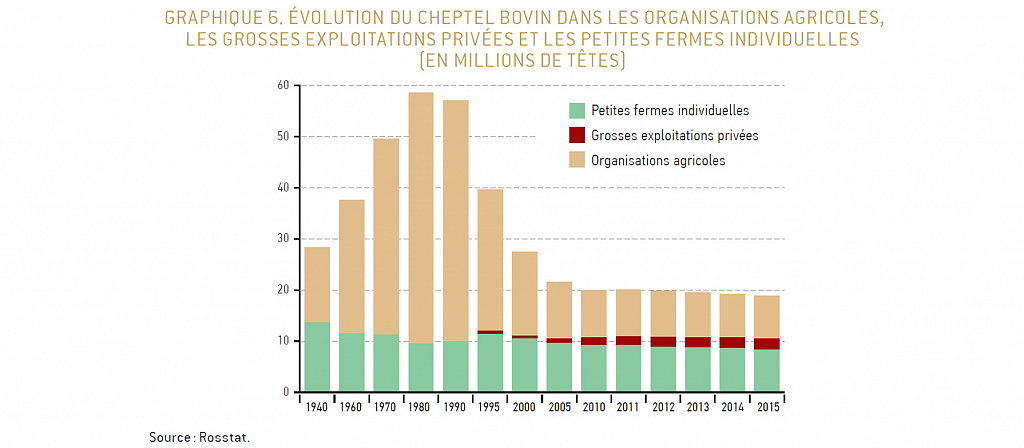

Le cheptel bovin continue de diminuer. En octobre 2016, il comptait 19,5 millions de têtes, soit une perte d’1,8 % par rapport à la même période de 2015. Les bovins sont moins concentrés dans les organisations agricoles que les porcs et les volailles et jouent encore un rôle important pour la survie de la population rurale. Bien plus, tout au long des années postsoviétiques, les vaches sont demeurées les « nourricières » de nombreuses régions agricoles, notamment celles conservant un potentiel de main-d’œuvre, alors qu’elles enregistraient une chute importante dans les grosses entreprises (graphique 6). Les gros fermiers privés s’occupent aussi d’élevage, leur part dans la production de viande de bœuf était de 7–8 % en 2015–2016, alors qu’elle n’était que d’1,5 % pour le porc et d’1 % pour la volaille.

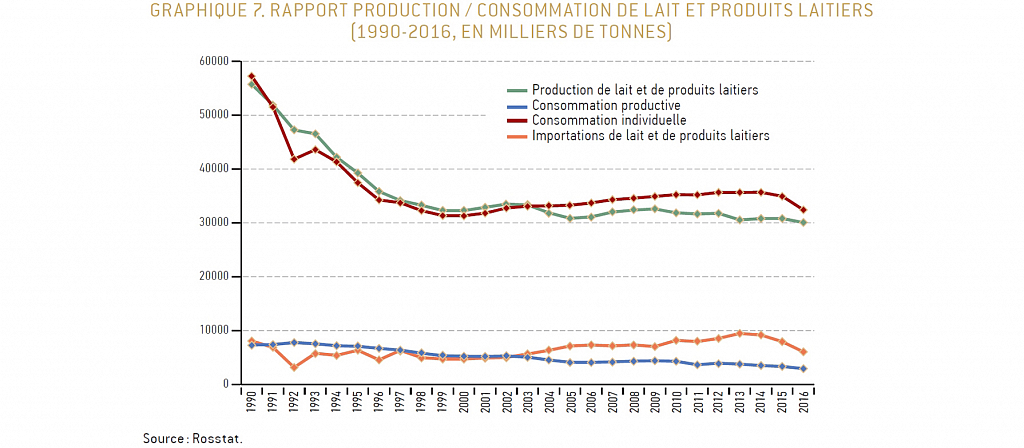

Dans la période postsoviétique, les vaches laitières ont diminué particulièrement vite dans les entreprises agricoles en raison de l’abattage des races à faible rendement et d’une mauvaise alimentation du bétail. La chute est de 40 % dans les années 1990 et de 35 % entre 2000 et 2005. On observe également une baisse constante de la consommation de lait et de produits laitiers, correspondant à la baisse de la production (graphique 7). À compter des années 2000, cette chute se stabilise à un niveau nettement plus bas. Les sanctions sont ressenties par le consommateur, surtout en ce qui concerne les fromages et autres productions complexes. Les produits laitiers en provenance de Biélorussie portent le coup le plus dur aux producteurs de Russie ; or ils affluent sur le marché russe, ouvert dans le cadre de l’Union douanière, se substituant partiellement aux importations venues d’Europe. Il n’en demeure pas moins que l’aide apportée par l’État aux grosses entreprises leur permet de poursuivre leur modernisation et le renouvellement des bêtes de race, ce qui se reflète sur la hausse manifeste du rendement en lait par vache (graphique 8).

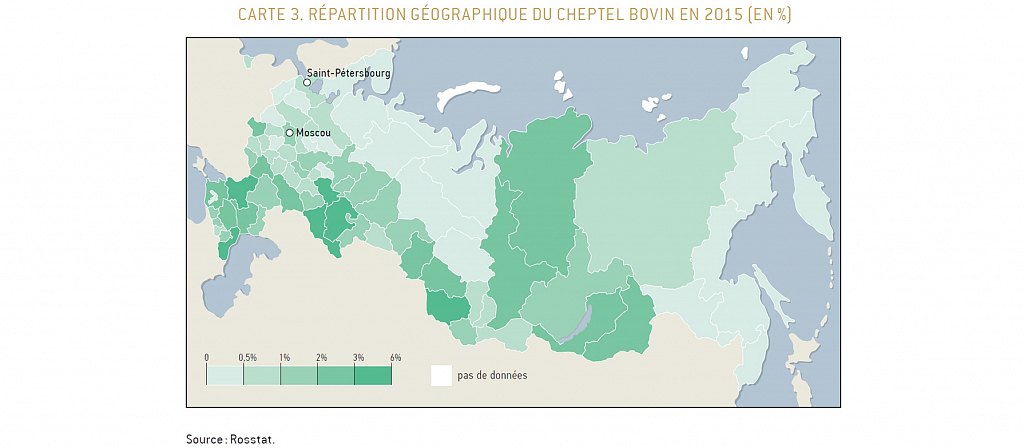

La concentration spatiale de l’élevage est en grande partie liée à celle des investissements et à la préservation du capital humain en zone rurale. Les régions du Sud de la partie européenne regroupent 28 % des bovins, il en va de même (29 %) dans le Sud de la région de la Volga et de l’Oural (du Tatarstan et du Bachkortostan à la région d’Astrakhan). 19 % demeurent dans les Terres noires, 14 % dans les régions méridionales de Sibérie, les 10 % restants se trouvent au sud de la Sibérie orientale et de l’Extrême-Orient. Précisons que les quinze régions leaders concentrent la moitié du cheptel bovin. Dans de nombreuses républiques et régions de l’Est, on le trouve principalement dans les petites exploitations individuelles et les grosses exploitations privées (carte 3), tandis que dans les régions et territoires de la partie européenne, les grosses entreprises agricoles jouent, de ce point de vue, un rôle majeur. Mais elles sont essentiellement basées aux alentours des villes et dans le Sud.

La concentration est encore plus grande pour les porcs : quinze régions-phares regroupent 60 % du cheptel, dont celle de Belgorod, leader incontesté – la « capitale de la viande en Russie » – qui en réunit 18,5 %. On retiendra aussi les régions de Koursk et Tambov, avec leurs grosses agro-holdings.

Le volume des investissements a commencé à croître aussitôt après la crise économique de 1998, marquée par un brusque enchérissement des importations, ce qui a permis d’inverser la tendance à la baisse de la production agricole. Les investisseurs se sont aperçus qu’il suffisait d’apports assez peu importants pour que le secteur agricole – notamment les cultures, l’élevage porcin et l’aviculture – soit rentable à relativement brève échéance. Cela a donné une forte impulsion à la création d’agro-holdings « d’en-haut », à partir d’entreprises d’alimentation, de structures financières, entre autres. Grâce à des équipements technologiques plus performants, les agro-holdings ont augmenté leur productivité, effectué un retour partiel dans les territoires désertifiés, accru le rendement. Elles créent localement des emplois assez bien payés pour le secteur agricole, tout en ayant des besoins en main-d’œuvre inférieurs à ceux des kolkhozes. Il en résulte, évidemment, y compris dans les régions agricoles qui marchent bien (7), des problèmes de chômage en zone rurale et de reprise des migrations vers les grandes villes. La croissance rapide des agro-holdings dans les années 2000 a entraîné, pour une série de régions, une forte dépendance envers l’unique grosse entreprise locale. Ajoutons que les dirigeants urbains de ces entreprises ne se préoccupent aucunement, en règle générale, du développement des zones rurales, à la différence des anciens présidents de kolkhozes, des propriétaires de grosses exploitations privées et de la population.

D’ordinaire, les agro-holdings choisissent d’investir dans les exploitations plus viables du Sud ou dans celles situées plus près des grosses villes, ce qui renforce la polarisation de l’espace rural. Certes, il existe quelques exemples de holdings (ou de leurs filiales) s’installant au fin fond de la province, notamment pour la production de viande, comme dans le cas de Miratorg à Briansk et dans les régions voisines, où les pâturages comptent des milliers de têtes de bétail. On assiste aussi à des tentatives de maintenir en plein air, à l’année, des races de bêtes de boucherie dans des régions plus septentrionales.

Le développement des agro-holdings « casse » les représentations soviétiques, et même russes, de l’agriculture. Ainsi les vaches laitières ne sont-elles pas dans les pâtures, elles se promènent dans d’immenses étables fermées, lumineuses et bien aérées, curées automatiquement. Grâce à ces méga-fermes, l’élevage laitier est maintenu dans les Terres noires, bien que les aliments soient produits par les holdings dans les régions méridionales et que le centre de gestion ainsi que les usines de transformation se trouvent dans les grandes villes. Les champs et les pâtures gagnés par les herbes folles peuvent laisser une impression trompeuse. Pour ne donner qu’un exemple, la production de viande hors Terres noires, le long de l’itinéraire Moscou – Saint-Pétersbourg, où abondent les anciens champs couverts de mauvaises herbes et de forêt, dépasse les résultats de la période soviétique (8).

Le gouvernement tente de stimuler l’élevage dans les grandes exploitations privées, mais seules lui font écho les régions conservant un potentiel de main-d’œuvre. Ainsi, au Tatarstan, où les agro-holdings jouent un rôle important, le cheptel bovin, ovin et caprin des exploitations privées (surtout dans les régions tatares et tchouvaches) est nettement plus nombreux que dans d’autres zones agricoles. Le programme de développement des élevages familiaux (vingt-quatre têtes de bétail) y a le vent en poupe. Cependant, hors Terres noires, on compte peu de ces mini-fermes, la population locale ne se montre guère intéressée par l’élevage privé, problème aggravé par le remplacement des générations et par le soutien insuffisant des autorités régionales.

Eléments de prospective

En dépit de la crise et des sanctions, des dizaines d’entreprises se maintiennent, voire se développent. Le gouvernement en a sélectionné vingt-trois, bénéficiant d’investissements supérieurs à 5 milliards de roubles (9), y compris dans le secteur de l’élevage et des cultures maraîchères, pour les inclure, en 2015, dans un programme d’État visant à subventionner des prêts. Malgré ces aides à quelques compagnies, le climat d’investissement en Russie est jugé extrêmement complexe par les producteurs, qui trouvent les crédits onéreux. La situation est plus facile pour les grosses entreprises à l’activité diversifiée, qui peuvent investir dans certaines productions en utilisant les moyens obtenus pour d’autres. Tel est le cas de Miratorg (leader, en 2015, pour les investissements) ou de RusAgro. Les banques accordent volontiers des crédits à ces grosses compagnies, alors qu’il est plus difficile sinon impossible d’en obtenir pour les entreprises qui en ont un besoin urgent. Ayant remboursé un crédit, certaines agro-holdings en prennent d’autres. C’est ce qu’a fait RusAgro, rachetant une partie des dettes de la compagnie « Razgouliaï ». Tout cela contribue à accentuer la formation de grosses entreprises.

En 2015, le gouvernement s’est également efforcé d’aider les cultivateurs en allouant aux régions 1,4 milliard de roubles : 17 % et 12 % sont allés, respectivement, au territoire de Krasnoïarsk et à la région de Rostov, 16 % à la région de l’Amour en Extrême-Orient (10). La tendance à favoriser la percée de gros projets, permettant d’élargir les marchés extérieurs, est évidente.

Les autorités placent essentiellement leurs espoirs dans les entreprises géantes. Reste que les agro-holdings « proches » ne sont pas les seules à avoir besoin d’oxygène, cela vaut aussi pour les grandes, moyennes et petites entreprises, à l’activité diversifiée ou non. Cela ne concerne pas uniquement la production mais également la commercialisation des produits. Les marchés et la création de bases de vente en gros et de distribution, ainsi que de centres logistiques pour les producteurs les plus divers, aux niveaux les plus divers, restent le problème n°1 en Russie. Dans les villes, les petits magasins et marchés qui travaillent avec des producteurs petits et moyens, sont de plus en plus évincés par des réseaux commerciaux pour lesquels il est beaucoup plus commode d’avoir affaire à de grosses masses de production. L’expérience montre que, quelles que soient les limites fixées aux denrées d’importation au cours des dernières décennies, les prix affichés par les producteurs de Russie ont toujours été en augmentation, en dépit de toutes les promesses du pouvoir. Cela implique moins de diversité dans les produits d’alimentation accessibles financièrement à la population et influe sur la sécurité alimentaire de la Russie.

Il est difficile de dire si les sanctions dureront encore longtemps, comment évoluera le prix du pétrole, combien de temps et d’énergie il faudra pour que l’économie russe sorte de la crise et de la stagnation. L’interdiction d’importer des denrées en provenance de l’Union européenne et des États-Unis n’a pas incité les producteurs de Russie (gros, moyens, petits), au vu des institutions existantes, à des investissements massifs sur le long terme dans l’agriculture. Elle a renforcé, en revanche, les substitutions d’importation par le biais de produits biélorusses, notamment des produits laitiers, la production russe étant moins concurrentielle. Selon les dernières informations, les contre-sanctions seraient encore en vigueur jusqu’à la fin de l’année 2018. Elles ont créé, pour beaucoup, des conditions douillettes auxquelles les producteurs commencent à s’habituer. Une concurrence supplémentaire, en cas de levée de l’embargo russe, les effraie, leur seul espoir étant que tous les exportateurs étrangers ne reviennent pas sur le marché russe, parce qu’ils auront, en deux ans et demi, fait affaire avec d’autres pays.

Et malgré tout, sur fond de déclin de nombreux secteurs de l'économie russe, l'agro-alimentaire se développe et se modernise, s’efforçant, en dépit des sanctions, de réaliser son potentiel à l’export. Étant donné la forte polarisation spatiale et la réduction des surfaces emblavées, les zones rurales qui se développent en mettant à profit les avantages de la division interrégionale du travail, sont largement suffisantes. Il convient simplement d’utiliser les leviers non pas politiques, mais économiques, permettant d’équilibrer la production nationale, les importations et les exportations, de manière à ne pas provoquer, d’une part, une augmentation des prix de l’alimentation pour le consommateur et, d’autre part, la faillite des producteurs nationaux.

***

2. Entre avril 2015 et mars 2016, les exportations de denrées en provenance de l’UE vers la Russie ont chuté de 29 % et les pertes sont estimées à quelque 2 milliards d’euros. Cela concerne particulièrement le secteur des fruits, du lait et du porc.

3. Pour les premières phases d’adaptation de la Russie au nouveau contexte, voir T. Nefedova, « Un nouveau départ pour l’agroalimentaire russe », Regards de l’Observatoire franco-russe, Le Cherche Midi, Paris/Moscou, 2015, pp. 79-94.

4. G. Ioffe, T. Nefedova, K. De Beurs, “Land Abandonment in Russia: A Case Study of Two Regions”, Eurasian Geography and Economics, 53, n° 4, 2012, pp. 527–549.

5. Ces conclusions correspondent partiellement aux recherches de P. Meyfroidt et al. [P. Meyfroidt, F. Schierhorn, A. Prishchepov, D. Müller, T. Kuemmerle, “Drivers, constraints and trade-offs associated with recultivating abandoned cropland in Russia, Ukraine and Kazakhstan”, Global Environmental Change, Volume 37, March 2016, pp. 1–15], qui examinent les possibilités de remise en valeur des terres agricoles en Russie, en Ukraine et au Kazakhstan. Les auteurs estiment que seuls 17 millions d’hectares sur les 47 millions d’hectares de terres abandonnées peuvent être raisonnablement réutilisés, en tenant compte des restrictions socioéconomiques et écologiques. Les autres peuvent servir pour l’élevage et des services éco-systémiques.

6. « Boudiet li snijenie tsen na miasso ? » [Verra-t-on une baisse du prix de la viande ?], Foodretail http://foodretail.ru/news/budet-li-snigenie-tsen-na-myaso (Dernière consultation, 5 janvier 2017).

7. Cf. Mejdou domom i… domom. Vozvratnaïa prostranstvennaïa mobilnost naselenia Rossii [Entre la maison et… la maison : la mobilité, les allers et retours de la population de Russie], T. Nefedova, K. Averkieva, A. Makhrova (dir.), Novy khronograf, Moskva, 2016.

8. Poutechestvie iz Peterbourga v Moskvou : 222 goda spoustia [Voyage de Saint-Pétersbourg à Moscou : 222 ans après], T. Nefedova, A. Treïvichtch, K. Averkieva (dir.), vol. 1 et 2, URSS-LENANG, Moskva, 2015.

9. « Big Money dlia agroproma : investory gotovy vlojit v kroupnyïe proekty 5,8 mlrd dollarov » [Big Money pour l’agroalimentaire : les investisseurs sont prêts à investir 5,8 milliards de dollars dans de gros projets], FINAM, www.finam.ru, 13 novembre 2015 ; Miasnoï ekspert, http://www.meat-expert.ru/index.php?app=core&module=search&do=search&fromMainB

10. « Pravitelstvo vydelilo 1,4 mlrd roubleï reguionam na selskoïe khoziaistvo v 2015 godou » [Le gouvernement alloue 1,4 milliard de roubles aux régions pour l’agriculture en 2015], DP.RU. 20 octobre 2015, http://www.dp.ru/a/2015/10/20/Pravitelstvo_videlilo_1/