D) Régions

Natalia Zoubarevitch

Natalia Zoubarevitch

1 novembre 2017

Les régions russes : bilan 2016

Les autorités russes déclaraient, en 2016, que la crise était terminée. Elles se fondaient pour cela sur une représentation traditionnelle des périodes de crise, caractérisées par une chute de la production industrielle et une augmentation du chômage. Et, en effet, la production a cessé de diminuer en 2016, son volume était même un peu supérieur à celui de 2015 (+1,1 %). Dans vingt régions seulement, la baisse s’est poursuivie, mais elle était négligeable, encore que la part totale de ces territoires dans la production du pays soit assez importante (18 %). La croissance est revenue dans l’industrie de la région de Moscou (14 % en 2016) et dans plusieurs régions de constructions automobiles (région de Kalouga, 9 %). Au cours des deux années de crise, certains territoires ont su garder une dynamique positive : ceux, méridionaux, spécialisés dans l’agroalimentaire (territoire de Stavropol, 15 % pour la période 2014-2016, régions de Belgorod, 12 %, Koursk, Voronej et Tambov, 9-10 %...) ; ceux liés au complexe militaro-industriel (régions de Toula, 25 % pour la période 2014-2016, Iaroslavl et Briansk, 13 %...). À en croire les statistiques, ces deux facteurs ont entraîné une augmentation de la production de 84 % en deux ans dans la région de Rostov-sur-le-Don. Parmi les régions productrices de matières premières, on trouve en tête de la croissance le district autonome de Iamalo-Nénétsie (44 % pour les années 2014-2016).

La chute a également cessé localement pour les industries de transformation, bien que les régions caractérisées par une dynamique négative dans ce secteur soient encore nombreuses (31), dont de grosses régions industrielles (celles de Samara, Orenbourg et Tcheliabinsk, ainsi que les territoires de Perm et Krasnoïarsk). Globalement, l’industrie russe a su s’adapter à la dégradation de la conjoncture.

En trois années de crise, la courbe du chômage n’a quasiment pas bougé, tant pour l’ensemble du pays (5,4 % en octobre-décembre 2016) que pour les régions. La hausse n’en a été sensible en un an que dans la république des Maris, où le chômage est passé de 5,9 % à 7,7 %. En Russie, le marché de l’emploi fait face aux crises en réduisant non pas le nombre d’emplois, mais le taux de rémunération : on recourt à des emplois partiels, à des congés non payés… En 2016, la part des premiers ne s’est pas sensiblement réduite (de 3,4 à 3,1 % des emplois recensés), de même que celle des seconds (passée de 7,5 à 7,2 %). Les indicateurs les plus hauts continuent d’être observés dans les régions d’industrie automobile, de constructions mécaniques et de métallurgie. Cela signifie que la crise n’est pas terminée sur le marché du travail.

À plus long terme, le problème de la Russie n’est pas l’augmentation du chômage, mais celle, persistante, du nombre de personnes employées dans l’économie informelle qui, selon Rosstat, représenterait 20 % des emplois, et serait même, selon certains experts, plus près de 25 %. Le passage d’une partie des actifs dans le secteur informel remonte aux années 1990 et n’est pas directement lié à la crise actuelle. Les emplois y sont moins bien rémunérés, les cotisations sociales non assurées, mais il permet à de nombreux Russes de survivre. Les allocations chômage étant extrêmement faibles, force est de chercher un travail dans ce secteur, faute de pouvoir compter sur l’aide de l’État.

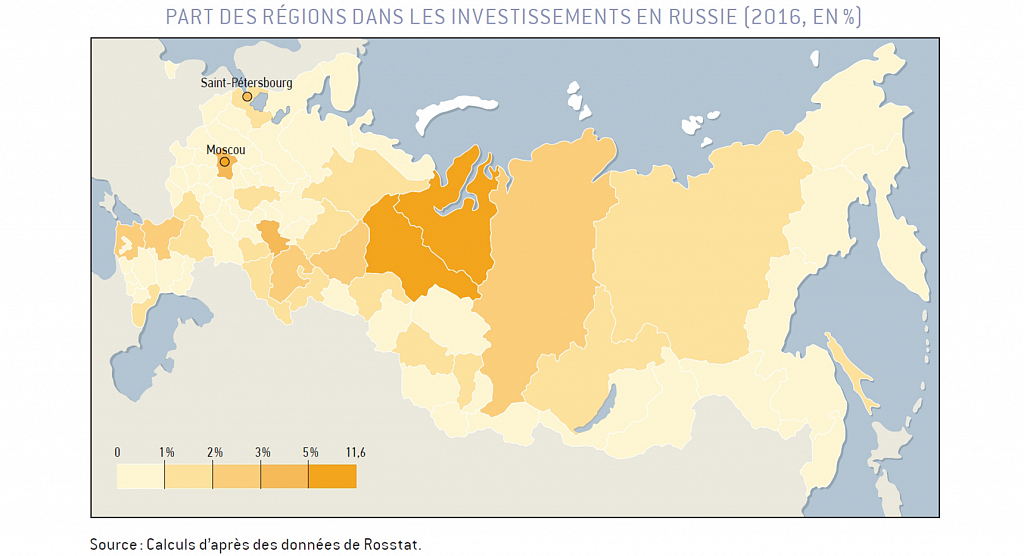

Les « points névralgiques » de la crise actuelle sont la chute des investissements et du bâtiment, la baisse des revenus de la population et de la consommation, le déficit budgétaire et la dette publique. Ces « points » se sont tous conservés en 2016. On ne note d’amélioration que pour les investissements, qui enregistrent une baisse minime durant l’année considérée (-0,9 % par rapport à 2015), mais ils ont connu une chute importante durant la période de crise (12 % en 2016 par rapport à 2013). La baisse s’est maintenue en 2016 dans quarante-sept régions, les plus touchées étant le territoire de Krasnoïarsk, les régions de Penza et de Magadan, les républiques des Maris et de Touva, le district autonome de Tchoukotka (de -29 à -39 %). À l’inverse, les investissements ont augmenté le plus rapidement à Sébastopol (65 %) et dans la république de Crimée (28 %), ainsi que dans les régions d’Arkhangelsk et de Vologda, le territoire du Kamtchatka (28-40 %) et le district autonome de Iamalo-Nénétsie (22 %).

La dynamique des régions bénéficiant d’un grand volume d’investissements est la plus révélatrice (voir Carte). Au cours des trois dernières années (2014-2016), les investissements ont connu la hausse la plus régulière dans les principales régions pétrogazières, permettant de maintenir le niveau de production, ainsi que dans les villes fédérales caractérisées par une plus grande concentration de la demande effective. La part des deux districts autonomes de la région de Tioumen dans le volume global des investissements a atteint 13 % pour 2016, celle de Moscou est proche de 12 % ; ensemble, ces trois « sujets » de la Fédération réunissent le quart des investissements du pays. À Moscou, les investissements publics représentent un énorme apport, plus de 29 % de tous les investissements de la capitale, dont 21 % en provenance du budget municipal, soit un rouble sur cinq. À Saint-Pétersbourg, la part des investissements publics, tous niveaux confondus, est presque deux fois moindre (16 %). En d’autres termes, les investissements se concentrent, en période de crise, sur les régions dotées de très gros avantages concurrentiels – ressources et population caractéristiques des grandes agglomérations, ce qui renforce la polarisation de l’espace.

La dynamique des autres régions pétrogazières est variable en matière d’investissements (à l’exception de la Iakoutie, où de nouveaux gisements sont mis en exploitation), quand la baisse ne se poursuit pas (région de Sakhaline). Parmi les régions où la structure économique est plus diversifiée, le Bachkortostan, le Tatarstan et la région de Voronej ont la situation la plus enviable. Au Daghestan, la croissance est assurée par des investissements de l’État et de compagnies publiques.

Dans les régions prioritaires sur le plan géopolitique, la dynamique a été diverse en 2016 : les investissements se sont encore réduits dans le district fédéral extrême-oriental, ils représentent 6,7 % du volume pour l’ensemble de la Fédération, dépassant de peu la part de la population (4,5 %). Mesuré à l’aune des dimensions territoriales (le district occupe plus d’un tiers du pays), c’est très peu : le « tournant à l’est » n’a pas eu lieu. En Crimée, les investissements ont considérablement augmenté, sans pourtant atteindre 0,5 % (la population représente 1,6 %). Toutefois, il n’est pas tenu compte, ici, des dépenses engagées pour la construction d’un pont enjambant le détroit de Kertch, financé par l’agence fédérale Rosavtodor.

La construction de logements a commencé à diminuer en 2015, et cela continue (-6,5 % en 2016) – une tendance qui touche quarante-huit régions, et très fortement celles de Tioumen (-21 %), Novossibirsk, Belgorod (respectivement -13 % et -15 %). On construit surtout des logements dans les agglomérations des villes fédérales, touchées néanmoins, elles aussi, par la crise. Dans la région de Moscou, la baisse se poursuit depuis deux ans (-8 % en 2016 et -14 % en 2015), sachant que les environs de Moscou bénéficient de 11 % des nouveaux logements. Il s’en construit nettement moins dans la région de Leningrad (2,7 % de l’ensemble du pays) et la baisse y est moins sensible (-6 % en 2016). Les parts de Moscou et de Saint-Pétersbourg dans ce secteur sont à peu près égales (respectivement 4,2 % et 3,9 %), mais leurs dynamiques sont inverses : forte chute à Moscou (-14 % en 2016) après une croissance identique en 2015 ; augmentation de 3 % à Saint-Pétersbourg, après une chute en 2015. Le territoire de Krasnodar construit plus de logements (5,7 %) que les autres villes fédérales ; la baisse, toutefois, est continue depuis deux ans. Parmi les régions à forte densité de nouveaux logements par habitant, on note une petite dynamique (1 %-3 %) uniquement en quelques points des Terres Noires (régions de Lipetsk, Voronej, Tambov, Oulianovsk), grâce aux programmes de construction à l’intention des travailleurs du Grand Nord souhaitant rentrer en Russie centrale financés par de grosses compagnies. Une baisse a aussi pu être évitée au Tatarstan et au Bachkortostan. En Extrême-Orient et en Transbaïkalie, on note, pour la deuxième année, une baisse qui affecte toutes les régions, à l’exception de Sakhaline.

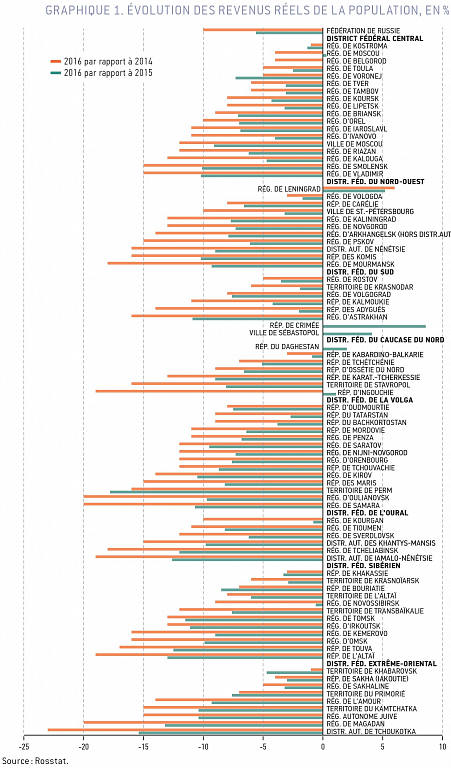

Le deuxième « point névralgique » est la chute des revenus de la population et de la consommation. Les premiers sont en baisse pour la troisième année d’affilée, avec une accélération en 2016 par rapport à 2015 (respectivement -5,6 % et -4,1 %) ; une chute qui s’est poursuivie dans l’écrasante majorité des régions (graphique 1). La hausse des revenus constatée dans la région de Leningrad, au Daghestan et en Ingouchie tient vraisemblablement à une défaillance des statistiques. Les chiffres concernant la population de Crimée suscitent également des doutes, dans la mesure où le salaire réel dans la république et à Sébastopol a diminué de 9 % (décembre 2016 par rapport à décembre 2015).

En total cumulé pour la période 2014-2016, la baisse des revenus réels de la population atteint 10 %. Il est assez difficile d’expliquer les différences entre les régions en raison des statistiques insuffisamment fiables, mais des tendances se font jour : dans la plupart des régions du district fédéral central, la chute est moins impressionnante, tandis que les districts fédéraux de l’Oural, de la Volga et du Nord-Ouest sont lanterne rouge : la baisse des revenus y est, dans la majorité des régions, supérieure à la moyenne du pays. En Sibérie et en Extrême-Orient, cela concerne près de la moitié des régions.

Cette baisse prolongée des revenus entraîne une réduction du commerce de détail, bien que celle-ci soit deux fois moins rapide qu’en 2015 (respectivement -5,2 % et -10 %). Les chiffres font état d’une chute moindre dans l’Extrême-Orient et la plupart des républiques du Caucase du Nord. Ajoutons qu’au Daghestan et en Tchétchénie, le commerce de détail n’a cessé d’augmenter au cours des deux dernières années. Là encore, les statistiques ne sont sans doute pas très fiables : il est plus difficile de mesurer les volumes commerciaux dans ces régions en raison de la part importante des marchés de détail et de l’économie de l’ombre.

Le problème de la chute des revenus et de la consommation aura été le plus aigu en 2016. 19 % des revenus consistent en allocations, dont près de 70 % sont constitués de pensions non indexées. Les revenus des entreprises et de la propriété ont, en outre, également baissé, de même que les salaires, si l’on tient compte de l’économie de l’ombre. Seul le salaire légal des employés d’organismes publics, représentant 45 % de l’ensemble des revenus de la population, aura été un peu supérieur à zéro en termes réels (0,6 % au total pour 2016, selon les prévisions de Rosstat).

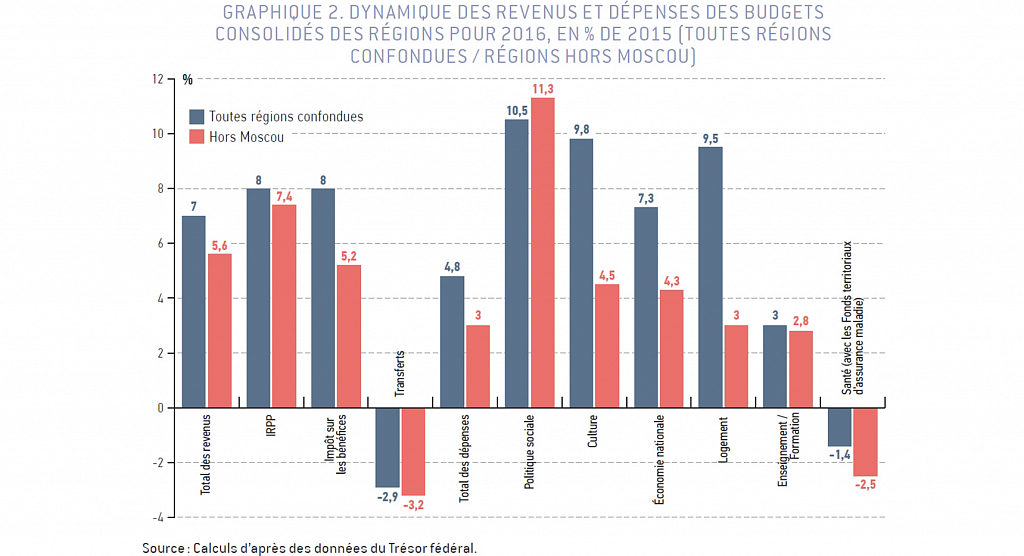

Troisième « point névralgique » : l’état des budgets régionaux, même si l’on note une certaine amélioration. Les revenus des régions ont augmenté de 6,6 % en 2016 (graphique 2). Les recettes des accises se sont accrues le plus rapidement (36 %) par une augmentation des taux ; les impôts sur le revenu des personnes physiques (IRPP) et sur les bénéfices, les plus importants pour les régions, ont augmenté de 8 %, compensant la réduction de 3 % des transferts aux régions. Ajoutons toutefois que les transferts aux républiques de Crimée et d’Ingouchie se sont accrus respectivement de 18 % et 19 %. L’accroissement le plus substantiel de l’aide fédérale a concerné la région de Kaliningrad (elle a été multipliée par 2,2) – des moyens ayant vocation à compenser les avantages dont cette zone particulière ne bénéficie plus depuis 2016, selon les règles de l’Organisation mondiale du commerce (OMC).

Les rentrées budgétaires n’ont chuté que dans dix régions, le plus nettement à Sakhaline (30 %), dans le district autonome de Nénétsie (21 %) et dans le district autonome des Khantys-Mansis (11 %), leurs budgets étant très dépendants des prix du pétrole. L’année 2016 a été particulièrement favorable à Moscou, son budget ayant augmenté de 200 milliards de roubles (atteignant 1 860 milliards de roubles), grâce à l’impôt sur les bénéfices (+18 %) et à l’IRPP (+8 %). Cet accroissement du budget de la capitale équivaut à l’ensemble du budget du Bachkortostan, dont la population excède les 4 millions de personnes.

L’évolution des dépenses des budgets régionaux consolidés a été influencée, en 2016, par plusieurs facteurs. Premièrement, la hausse des rentrées a permis d’augmenter les dépenses. Deuxièmement, 2016 a vu le déroulement des élections fédérales qui s’accompagnent toujours d’un accroissement des dépenses de protection sociale. Troisièmement, nombre de régions sont très endettées et doivent absolument optimiser leurs dépenses, dont une grande part est faite à des fins sociales. Si la politique de dépenses des régions a été diverse, on peut néanmoins mettre en évidence trois tendances.

La première est que le nombre des régions caractérisées par l’augmentation des dépenses la plus massive (4,8 %) par rapport à 2015 (1,4 %), s’est réduit d’un tiers. Précisons que l’accroissement des dépenses sociales n’a pas été la priorité, l’économie nationale et le logement leur ayant été préférés. Il importe de considérer, toutefois, que la dynamique dépend fortement des dépenses de l’énorme budget de Moscou (la part de la capitale dans les dépenses de l’ensemble des régions s’élève à plus de 17 %). Son rôle est particulièrement important en ce qui concerne l’économie nationale (soutien au secteur agro-industriel, transports, entretien des routes…) et le logement (avec prise en compte de l’aménagement). Si l’on exclut Moscou, dans les autres régions les dépenses pour l’économie nationale ne se sont accrues que de 4 %, les plus de 7 % d’augmentation totale viennent pour beaucoup de l’augmentation de ces dépenses dans la capitale (18 %). En 2016, Moscou a accru ses dépenses pour les transports de 14 %, ce qui situe sa part dans ce domaine, sur l’ensemble des régions, à 62 %. La rapide augmentation des dépenses pour le logement a la même origine : Moscou a accru son budget de 28 % ; sans prise en compte de la capitale, la hausse n’est que de 3 % pour l’ensemble des régions. La part consacrée à l’aménagement (notamment le programme de rénovation du centre de la capitale) s’élève, pour Moscou, à 10,8 % de toutes les dépenses de son énorme budget, soit 188,7 milliards de roubles ; soit, également, plus que les sommes dévolues aux écoles moscovites. Les autres régions ont dépensé pour l’aménagement un tiers de moins que la seule Moscou. Ajoutons que, dans la capitale, les dépenses sociales ont représenté un peu moins de la moitié des dépenses (46 %). Les autorités moscovites ont un gigantesque projet de démolition des vieux immeubles de quatre étages (les khrouchtchevkas), donc de relogement, ce qui nécessitera une concentration plus grande encore des ressources financières et des économies sur le capital humain.

La deuxième tendance est l’instabilité de la dynamique des dépenses sociales en vue de développer le capital humain. En deux ans, le vecteur d’optimisation de ces dépenses a changé : si, en 2015, elles n’avaient pratiquement pas bougé pour l’enseignement et la culture (hors Moscou, où elles étaient en baisse), en 2016 elles ont été réduites pour la santé. Le total des dépenses des budgets locaux de santé et des fonds territoriaux d’assurance maladie obligatoire a baissé, la part des seconds représentant 52 % des dépenses dans ce domaine. La santé est clairement devenue un problème en 2016, les dépenses ayant été réduites (en comptant les fonds territoriaux) dans quarante-quatre régions. Un facteur institutionnel a également influé sur la tendance : dans une douzaine de régions, une partie des dépenses consacrées à la santé, qui jouaient un rôle de protection sociale, entrent, depuis 2016, dans la catégorie « politique sociale » (protection sociale de la population). En deux ans également, la dynamique des dépenses pour la culture a fortement changé, mais la raison principale en est l’apport de Moscou où elles ont, en cette année d’élections fédérales, augmenté de 41 %.

Troisième tendance : une augmentation plus stable des dépenses pour la protection sociale, et ceci dans l’écrasante majorité des régions. Il est vrai que diminuer l’aide à la population au cours d’une année électorale était politiquement risqué. Pour les dirigeants des régions, la priorité reste à la stabilité sociale.

Le déséquilibre entre les rentrées et les dépenses des budgets régionaux s’est légèrement atténué en 2016 ; le déficit a été minimal (-0,1 % des revenus), essentiellement en raison des énormes profits du budget de Moscou (116 milliards de roubles). Le nombre des régions déficitaires est passé de soixante-quinze en 2015 à cinquante-cinq en 2016, mais elles sont toujours en majorité. Le déficit le plus lourd concerne des régions à la politique budgétaire inefficace : en Khakassie, il a augmenté par rapport à 2015 et atteint 27 % ; dans la région de Kostroma, 15 % ; à Sébastopol, 16 % dans la république des Komis, 12 % ; en Oudmourtie, Mordovie et dans la région d’Orel, 10-11 %. Le lourd déficit du district autonome de Nénétsie (23 %) s’explique par une chute brutale des rentrées dépendantes de l’accord de partage de production (PSA), lui-même lié au prix du pétrole.

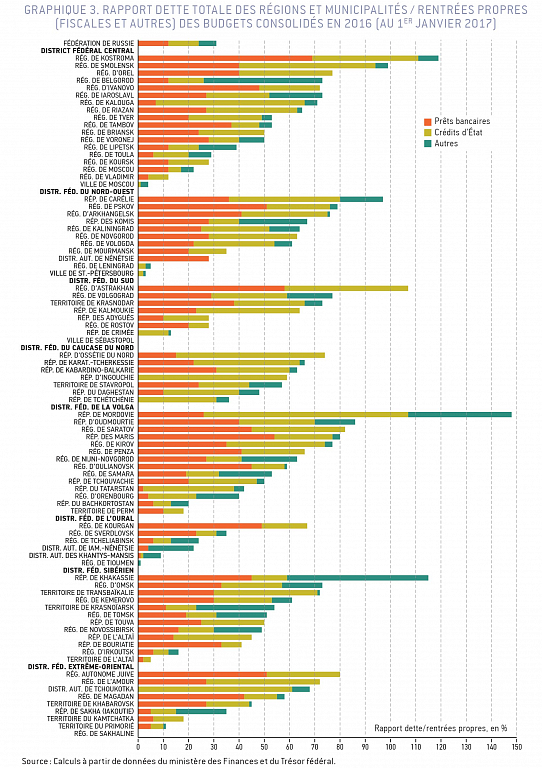

Le volume de la dette des régions et municipalités n’a que très légèrement augmenté en 2016 (2 %), et le poids de la dette sur les budgets s’est même un peu allégé en raison de l’accroissement des revenus. Au 1er janvier 2017, elle représentait moins de 32 % des revenus (fiscaux et autres) des budgets régionaux consolidés. Les problèmes de dette les plus aigus concernaient les républiques de Mordovie et Khakassie, les régions de Kostroma, d’Astrakhan et de Smolensk, où celle-ci excède les rentrées. Dans dix-neuf autres régions, elle représente entre 70 % et 99 % des revenus (graphique 3).

Par ailleurs, la structure de la dette est devenue plus « confortable » grâce à l’important volume de crédits accordés par les autorités fédérales. Au début de 2017, la part des prêts bonifiés de l’État (38 %) équivalait presque à celle des crédits bien plus onéreux des banques (40 %). Aussi les dépenses des régions pour servir la dette ont-elles augmenté de façon négligeable (1,5 %). Toutefois, dans les régions où la part des prêts bancaires est la plus importante (régions d’Ivanovo, de Kostroma, de Iaroslavl, d’Astrakhan, républiques de Khakassie, de Mordovie, des Maris et d’Oudmourtie), le service de la dette s’élève à 5-6 % des dépenses du budget local.

Si l’on tire le bilan de l’évolution des régions en 2016, on peut dire que les « points névralgiques » n’ont pas changé : la chute des investissements touche à sa fin, mais grâce aux régions les plus développées ; les revenus de la population et la consommation ont continué de baisser ; le principal « point névralgique » des budgets régionaux reste les dépenses pour le capital humain. Quant aux problèmes de déficit et de dette, ils sont « gelés », mais non résolus.