L’année 2018 a été plutôt bonne, en Russie, pour le secteur pétrogazier. Cela tient avant tout aux prix relativement élevés du baril de pétrole, suivis d’une augmentation du prix du gaz russe pour les consommateurs européens. De fait, l’accord OPEP+ n’a pas entraîné de baisse de la production de brut d’une année sur l’autre. Le pays a donc battu un nouveau record dans ce domaine et dans celui des condensats, depuis le début de la période post-soviétique. Si la présence du pétrole en provenance de Russie s’est restreinte sur le marché européen, ce phénomène a été largement compensé par une augmentation des livraisons vers l’Asie.

L’industrie pétrolière a engrangé de confortables revenus, dont elle avait un peu perdu l’habitude depuis 2015. Il y a toutefois un revers à cette médaille : cela ne pouvait passer inaperçu aux yeux du gouvernement qui, traditionnellement, voit dans le secteur pétrolier le grand argentier du budget fédéral, d’autant moins que Vladimir Poutine faisait état, après sa réélection, d’une série de nouveaux projets nationaux nécessitant de l’argent. Pour finir, le gouvernement décidait de précipiter sa « manœuvre fiscale », autrement dit d’augmenter la fiscalité à compter du 1er janvier 2019. Par ailleurs, le même gouvernement instaurait, de fait, une régulation par l’État des prix de l’essence et du diesel.

Dans l’industrie du gaz, des records quotidiens, mensuels, annuels, ont également été établis à l’export vers l’étranger lointain. L’automne 2018 a vu l’achèvement de la construction de la partie sous-marine du Turkish Stream et le début de la réalisation du projet Nord Stream 2 ; le projet Force de la Sibérie a, lui aussi, considérablement avancé.

En dépit des discussions animées concernant l’arrivée prochaine du gaz naturel liquéfié (GNL) américain sur le marché européen, Gazprom a surtout été préoccupée par le groupe privé russe Novatek. Le GNL de sa nouvelle usine Yamal LNG s’est principalement retrouvé sur le marché européen, et non dans la région Asie-Pacifique. Il n’en a toutefois pas découlé une révision de la stratégie d’élargissement de la production de GNL. Au contraire, Novatek bénéficie de plus en plus du soutien de l’État, sous les formes les plus variées. La question de l’accroissement de la production du GNL arctique devient l’une des priorités de la politique économique étatique. L’exécutif russe mise sur de grands projets industriels qui, à l’en croire, devraient accélérer la croissance économique. Au total, trop de choses sont liées, dans la politique économique menée par l’État, aux questions de l’Arctique, plus particulièrement à la production de GNL et à son transport par la Route maritime du Nord.

En 2018, les discussions sur l’avenir de Gazprom et le sort de son dirigeant, Alexeï Miller, se sont poursuivies. Ce dernier a cependant réussi à se maintenir au printemps de 2018 comme au début de 2019. Bien plus, les changements survenus parmi les cadres de la compagnie lui ont finalement été plutôt favorables.

Bilan de production et bilan financier dans l’industrie pétrogazière pour l’année 2018

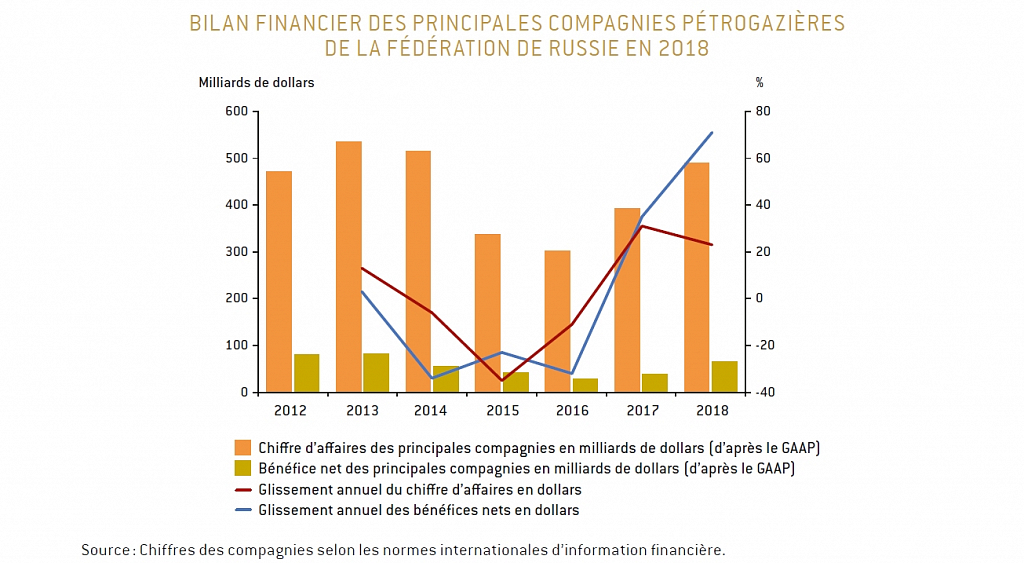

2018 a été une bonne année pour le secteur. Le chiffre d’affaires et les bénéfices nets des compagnies se sont accrus. La raison majeure en est moins l’augmentation du prix du pétrole que la combinaison d’un brut relativement cher et d’un rouble faible. La Banque centrale s’est résolue à une démarche sans précédent en Russie : ne pas laisser se raffermir le rouble, alors que les prix du pétrole montaient. Il y a donc eu une période où le prix du baril d’Urals dépassait les six mille roubles – un indice proprement fantastique. Cela explique la réussite financière des exportateurs : leurs principales dépenses sont en effet libellées en roubles.

Cela fait près de cinq ans que le secteur se trouve sous le coup des sanctions occidentales, mais cela n’a pas d’incidence sur son état actuel. L’accès restreint des capitaux étrangers au marché, de même qu’une certaine baisse de l’activité des non-résidents dans le complexe énergétique russe au cours de l’année dernière ont été compensés par la hausse des prix des hydrocarbures. La hausse du chiffre d’affaires leur a permis, malgré l’accroissement de la pression fiscale, d’augmenter sensiblement leurs bénéfices avant intérêts, impôts, dépréciation et amortissement (BAIIDA). Ajoutons que la plupart des acteurs ont également accru leurs flux de trésorerie disponible. Même Rosneft est parvenue, malgré des prévisions négatives, à un bilan financier convenable.

Malgré les restrictions imposées par les sanctions, les investissements dans le secteur ont connu une hausse pour la deuxième année consécutive. En 2018, celle-ci était supérieure à 8 % pour l’ensemble des principaux acteurs du marché pétrogazier (en 2017, elle n’était que de 6 % par rapport à 2016) et s’élevait à 4 177 milliards de roubles, contre 3 862 milliards en 2017 (soit environ 58 milliards d’euros contre 54 milliards d’euros). De plus, si, en 2017, la hausse des investissements était liée, avant tout, à la mise en exploitation prochaine de nouveaux gros gisements – deuxième tranche pour le gisement de Taas-Iouriakh et nouveaux champs de Lodotchnoïé et de Tagoul pour le cluster de Vankor (Rosneft), gisements de Kouïoumbinsk (Slavneft, entreprise conjointe Rosneft et Gazprom Neft), gisements nord du cap Parousny (projet Gazprom) –, en 2018 les principaux investissements sont axés sur des projets GNL. Les grandes compagnies pétrolières ont, elles aussi, énormément investi.

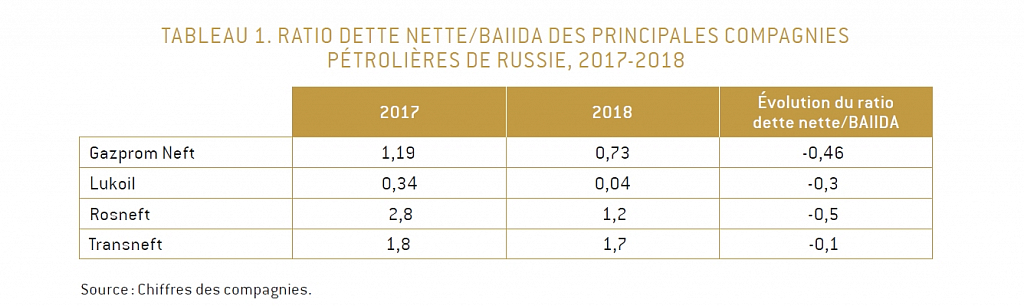

Un autre point important de la période 2018-début 2019 est la baisse remarquable de l’endettement des plus grosses compagnies du complexe énergétique russe.

Dans les prochaines années, les projets évoqués ci-avant pourraient maintenir la production à son niveau actuel, voire, en cas d’assouplissement de l’accord OPEP+, garantir un certain accroissement – selon nos estimations, la Fédération de Russie pourrait bénéficier annuellement de 15 à 20 millions de tonnes supplémentaires, sans mise en exploitation de nouveaux gisements.

Il est clair que la hausse rapide du BAIIDA, qui excède le rythme de la baisse (et, dans certains cas, de la hausse) de la dette nette s’est révélée décisive dans l’allègement du poids total de la dette du secteur.

La production de gaz a également augmenté en 2018, avant tout en raison d’une hausse des exportations : pour la première fois, les livraisons dans les pays de « l’étranger lointain » ont excédé les 200 milliards de mètres cubes. La production de gaz en Russie s’est accrue de 5 %, atteignant 725 milliards de mètres cubes.

Puisque nous évoquons le secteur gazier, précisons que les sanctions y ont eu moins d’impact sur la dynamique des investissements étrangers. Gazprom a donc limité au maximum les complications avec les emprunts. Ne figurant pas sur la liste des « Specially Designated Nationals » (SDN) et n’étant pas touché par les « sanctions financières » comme la plupart des compagnies pétrolières du pays, le monopole gazier a continué d’être activement crédité à l’étranger.

En 2018, Gazprom s’est retrouvée par trois fois sur le marché international de la dette, avec deux émissions d’obligations en euros et une en francs suisses. Elle a, en outre, émis des obligations en yens à l’intention d’investisseurs japonais. En février 2018, Gazprom émettait pour 750 millions d’obligations en euros, en mars pour 750 millions de francs suisses, le 16 novembre pour un milliard d’euro-obligations à échéance janvier 2024, rendement 2,95 %. À l’origine de ces émissions, la banque russe Gazprombank et les banques étrangères J.P. Morgan et UniCredit. Il est à noter que plus de la moitié de ces nouvelles émissions d’obligations pour un milliard d’euros ont été acquises par des investisseurs de Grande-Bretagne, d’Europe et des États-Unis. Les Anglais en ont pris 30 %, la Russie 22 %, l’Allemagne et l’Autriche respectivement 15 % et 18 %, la Suisse 8 %. D’importants investisseurs institutionnels américains et néerlandais, qui n’avaient pas participé aux opérations précédentes, se sont inclus dans l’affaire. La demande, au demeurant, a dépassé l’offre et atteint 1,4 milliard d’euros, ce qui a permis de réduire la rentabilité des 3,125 % de la référence initiale à 2,95-3,05 %, et cela dans un contexte d’effondrement quasi total des investissements étrangers dans le secteur à la fin du troisième et au début du quatrième trimestre de 2018.

Les batailles fiscales dans l’industrie pétrolière

Une augmentation de la production et des prix confortables sont toujours le signe d’un accroissement du chiffre d’affaires. En 2018, celui-ci a été très convenable pour les compagnies pétrolières, qui ont fait des bénéfices non négligeables. Les indicateurs ont connu une forte hausse par rapport à 2017. Certes, dans les années 2012-2013, les résultats financiers étaient encore meilleurs, mais le pétrole cotait alors à plus de cent dollars le baril.

Il n’est donc pas étonnant que les revenus supplémentaires des exportations aient suscité l’intérêt de l’État. Au printemps 2018, le président nouvellement réélu signe un décret d’investiture fixant les objectifs économiques de l’État pour les six ans à venir. Il y enjoint de fournir au Trésor 7 000 milliards de roubles d’ici à 2024 (soit environ 97 milliards d’euros). Le regard du ministère des Finances se braque aussitôt sur le secteur pétrogazier. Toujours au printemps 2018, le ministre, Anton Silouanov, obtient en outre – et ce n’est pas un hasard – le titre de premier vice-Premier ministre. Vladimir Poutine indique clairement par là que l’une de ses priorités est de remplir les caisses de l’État.

On propose alors d’accélérer la « manœuvre fiscale », laquelle consiste essentiellement à remplacer d’urgence les droits à l’exportation par une augmentation de la taxe sur l’extraction minière. Dans la mesure où cette dernière concerne toute la production, tandis que la première n’est prélevée que sur les livraisons à l’étranger, l’avantage pour l’État est évident. Aussitôt, les compagnies tentent d’accroître leurs bénéfices sur le marché intérieur et, dès l’été 2018, commencent à augmenter les prix du carburant, suscitant les protestations de la population. Pour finir, on leur interdit de compenser leurs pertes de cette façon. À la fin de l’année, le gouvernement les contraint à signer un moratoire sur l’augmentation des prix de l’essence et du diesel. Celui-ci est prévu pour le 1er trimestre 2019, avant d’être prolongé au trimestre suivant.

Les compagnies pétrolières sont ainsi soumises à une double pression : le renforcement de la charge fiscale et l’interdiction d’augmenter les prix à la pompe. Le ministère des Finances avance pour explication de sa politique que les compagnies ont déjà gagné beaucoup d’argent avec la dévaluation et la hausse du cours du pétrole. Elles ne peuvent donc pas se permettre d’exiger des compensations. Le ministère estime que le top-5 des compagnies a engrangé au total, en 2018, plus de 2 700 milliards de bénéfices nets (soit environ 38 milliards d’euros) et qu’elles n’ont pas à se plaindre.

Avec 1,4 million de tonnes en 2017, la part du pétrole de schiste dans la production de la Fédération de Russie reste symbolique. Certes, le ministère des Finances a proposé un mécanisme de franchise déductible, censé compenser un peu les pertes des compagnies pétrolières dues aux prix immuables sur le marché intérieur. Le mécanisme est le suivant : on prend le prix du pétrole à l’export, impôts déduits, et on compare au prix de vente sur le marché intérieur pour les raffineries. Si la différence est trop grande, le gouvernement fournit une compensation partielle – les compagnies n’ayant plus le droit, à partir de 2019, d’augmenter les prix du carburant dans le pays. Elles peuvent, en revanche, tout bonnement restreindre les livraisons sur le marché intérieur. Le gouvernement a même envisagé de menacer d’interdiction les exportations de pétrole brut, mais cela revenait à faire courir de gros risques au budget de l’État.

Cependant, comme l’a montré le début de l’année en cours, le ministère des Finances a consciemment rusé dans la formule de la franchise. Il a été choisi pour base de calcul, non le prix réel du marché intérieur, mais un tarif calculé par le ministère lui-même. Il en est résulté que les vrais prix des exportations étaient comparés à des prix fixés artificiellement.

En février-mars 2019, les compagnies pétrolières ont entrepris de se battre pour que soit révisé le mécanisme de franchise et supprimé le moratoire sur l’augmentation des prix du marché intérieur. Les dirigeants de plusieurs d’entre elles ont même déclaré que le régime fiscal en place menaçait la rentabilité de toute l’industrie pétrolière et pétrochimique de la Fédération de Russie. Le ministère des Finances leur a pourtant proposé de redistribuer dépenses et revenus entre les différents segments de leur activité verticalement intégrée, en d’autres termes de financer le raffinage avec les bénéfices de l’extraction. Pour finir, le moratoire a été prolongé d’un nouveau trimestre et, manifestement, il restera en vigueur au moins jusqu’à la fin de 2019. Le ministère des Finances a accepté de modifier la formule de franchise, mais proposé de compenser les pertes du budget qui en découleraient par une nouvelle hausse de la taxe sur l’extraction minérale. Bref, pour mettre de l’argent dans la poche des pétroliers en compensation du refus d’augmenter les prix dans le pays, il faut d’abord le prendre dans l’autre poche des mêmes pétroliers.

Cette histoire d’impôts est moins importante comme modification de l’économie de l’industrie pétrolière en Russie que comme démonstration du nouveau système étatique de contrôle et réglementation du secteur, mis en œuvre à partir du printemps 2018. Le complexe énergétique se voyait alors placé sous l’aile d’un nouveau superviseur au sein du gouvernement, le vice-Premier ministre Dmitri Kozak. Il s’agit de l’un des bureaucrates de l’ère Poutine les plus expérimentés, ignorant tout des spécificités du complexe énergétique au moment de sa nomination, mais ayant l’accès direct au président.

Pour finir, Dmitri Kozak s’est brusquement trouvé « coincé » entre deux rôles politiques : d’une part, il met en œuvre les missions confiées par Vladimir Poutine dans le secteur pétrogazier, attend les ordres du chef de l’État et les exécute ; d’autre part, il représente les intérêts du secteur, recense les signaux en provenance des compagnies et les transmet au sommet. De fait, son second rôle lui offrait plus de perspectives : il pouvait devenir le chef du lobby pétrogazier. Il n’a toutefois pas osé jouer entièrement cette carte pour deux raisons : Poutine a très précisément fixé au gouvernement la tâche de chercher des moyens pour constituer un « matelas » en cas de dégradation de la conjoncture économique (ce n’est pas pour rien que l’on constate un excédent budgétaire, mais que les impôts ne cessent d’augmenter, et pas seulement pour les pétroliers). Tout cela a automatiquement fait des Finances un ministère de premier plan. Il est désormais dangereux d’ignorer l’avis du premier vice-Premier ministre Silouanov (simultanément ministre des Finances).

La seconde raison est que le secteur considéré n’en ressort pas vraiment consolidé. Le chef de la principale compagnie pétrolière du pays, Igor Setchine, a assez mal supporté l’arrivée d’une figure aussi forte que Kozak au poste de vice-Premier ministre en charge des hydrocarbures, lui-même prétendant au rôle de « second après Poutine » dans l’industrie pétrolière de Russie.

Rosneft n’a nullement besoin d’un puissant fonctionnaire qui, en vertu de son statut grandissant, ne manquera pas d’affaiblir celui, analogue mais informel, d’Igor Setchine.

En fin de compte, Setchine a moins décidé de se battre afin que le régime fiscal soit modifié pour tous, que de continuer à décrocher des avantages pour ses propres projets. L’année 2019 montre que cela lui a réussi : l’important gisement de l’Ob a de bonnes chances d’être doté d’un régime fiscal à part. Auparavant, le champ pétrolier de Samotlor avait bénéficié d’un statut fiscal dérogatoire. Rosneft a ainsi montré qu’elle pouvait résoudre ses problèmes sans Dmitri Kozak.

Par ailleurs, le ministère de l’Énergie a pris ses distances par rapport à l’épineuse question du gel des prix du carburant. En conclusion, il apparaît que Kozak a soutenu les compagnies pétrolières, mais sans aller jusqu’à guerroyer contre le ministère des Finances afin de défendre leurs intérêts. Certes, il a joué la carte de l’alarmisme pour tenter d’effrayer l’adversaire, en déclarant que, faute d’avantages fiscaux pour les nouveaux projets d’exploitation des gisements difficiles, la production pourrait être divisée par quatre. Il n’en demeure pas moins qu’il n’a pas assumé la responsabilité de prendre des décisions susceptibles de déplaire à Silouanov et surtout, vraisemblablement, à Poutine.

Des exportations record

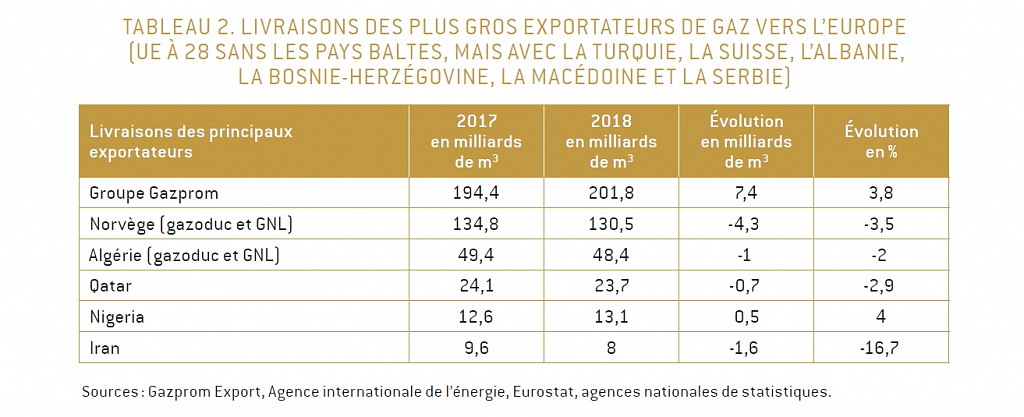

En 2018, les exportations de Gazprom ont battu tous les records, avec 201,8 milliards de mètres cubes. Cela concerne « l’étranger lointain », une entité qui se distingue de l’Europe des vingt-huit. Si les pays baltes n’y entrent pas, la Turquie, en revanche, en fait bien partie, de même que les pays des Balkans qui ne sont pas dans l’UE, et la Suisse. Ce record, notons-le, a été atteint alors que la consommation de gaz avait considérablement baissé, essentiellement en raison d’une météo clémente. Le facteur météo a « absorbé » quelque 15 milliards de mètres cubes. Mais la production a chuté de presque 10 milliards de mètres cubes, en comptant la Norvège. Néanmoins, les positions de la compagnie russe se sont révélées meilleures que celles de ses principaux concurrents, en raison des prix pratiqués et de son potentiel de production.

Les voies de transit sont une composante majeure des livraisons. En 2018, on a travaillé à plein régime à l’aménagement de deux grands gazoducs rejoignant l’Europe en contournant l’Ukraine. Tout au long de l’année, les États-Unis ont menacé d’adopter des sanctions contre Nord Stream 2, sans finalement passer à l’acte. Le Danemark, il est vrai, ne donne toujours pas son accord à la pose du tube dans ses eaux, ce qui ne manquera pas de retarder le projet, mais sans le saper. Nord Stream 2 a un partenaire influent, l’Allemagne, qui, non sans grincer des dents, permet de vaincre la résistance de la bureaucratie européenne et d’autres adversaires du projet dans l’UE et l’ensemble de l’Occident.

Au sud, c’est le Turkish Stream qui se développe. Le 19 novembre 2018 marque l’achèvement officiel de sa partie sous-marine. Toutefois, ayant vaincu « sur la mer », il reste à vaincre « sur la terre », c’est-à-dire à faire passer les tubes sur le territoire de la Bulgarie, de la Serbie et de la Hongrie, pour achever en Autriche, à Baumgarten, ce contournement méridional de l’Ukraine.

L’accord de transit avec l’Ukraine prend fin le 1er janvier 2020, à 10 heures du matin. D’ici-là, les itinéraires alternatifs ne seront pas en service. De leur avancement dépend toutefois la solidité des positions russes dans les négociations avec Kiev. La dépendance envers le transit ukrainien (en 2018, celui-ci représentait 86,6 milliards de m3) est considérée par Gazprom comme le maillon faible – la politisation des relations entre les deux pays étant trop grande. Pour conserver ses positions sur le marché européen du gaz, Gazprom doit limiter les risques liés au transit, d’autant que ses concurrents s’activent.

Durant toute l’année 2018, l’Europe a bruyamment débattu d’une solution lui permettant de s’affranchir des gazoducs russes, songeant finalement à se fournir auprès des États-Unis. Mais le ratio de l’année était de 1/55 pour les livraisons des deux pays. Il va de soi que le GNL américain sera de plus en plus présent sur le marché européen. Néanmoins, il ne « tuera » pas le gaz russe, moins onéreux. Par ailleurs, les contrats de livraisons par gazoduc diffèrent complètement de ceux du GNL. Dans le premier cas, le fournisseur a l’obligation absolue d’effectuer ses livraisons, ce qui prend une dimension particulière dans les périodes de pointe, par exemple en hiver.

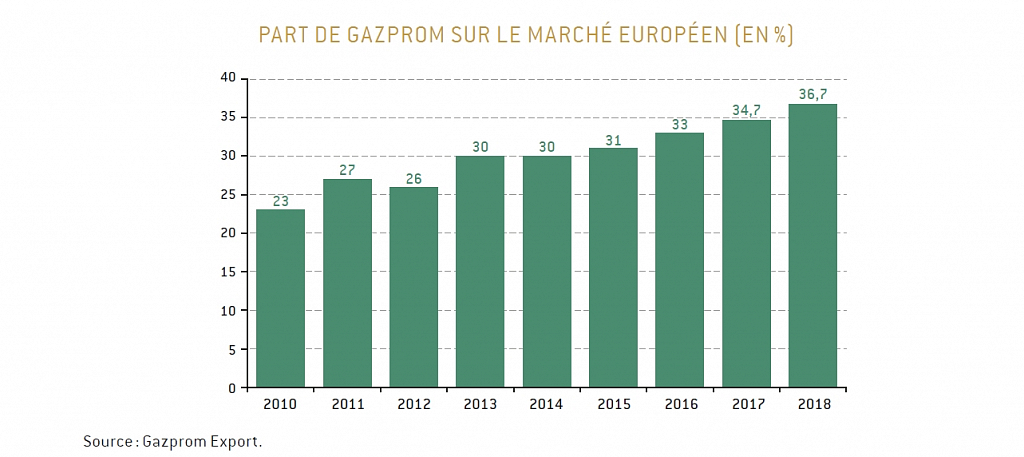

Quand la première livraison de GNL, en provenance du Qatar, est arrivée en Europe, les Européens y ont vu le réjouissant espoir d’une révolution dans leur marché du gaz. Il est clair, aujourd’hui, que celle-ci n’a pas eu lieu. Certes, le Qatar est parvenu à se tailler une vraie place sur le marché européen, mais Gazprom, de son côté, a encore élargi la sienne. Dans les années 2017-2018, le monde s’est enrichi d’une capacité de 80 milliards de mètres cubes de GNL, ce qui n’a pas empêché Gazprom, au cours de ces deux années, de reproduire ses records, quotidiens, mensuels, annuels.

Le paradoxe est aujourd’hui que la principale menace pour les gazoducs de Russie n’est pas le GNL américain, mais celui… de Russie. À la fin de 2017, une deuxième usine de production de GNL, Yamal LNG, est mise en service dans la Fédération. Il s’agissait, au départ, d’augmenter les livraisons en Asie. En réalité, le GNL russe arctique s’est principalement retrouvé sur le marché européen et l’on a assisté à un « effet cannibale ».

Au début de 2019, le problème est devenu encore plus criant. En février, dix-neuf lots de GNL, soit près d’1,4 million de tonnes, ont quitté Iamal en direction de l’Europe. Or, cela représente toute la production des trois trains en service à Iamal. Les chiffres de Gazprom s’en sont aussitôt ressentis. Le même mois, les exportations de Gazprom sur le marché européen ont représenté 15,1 milliards de mètres cubes, soit 13,3 % ou 2 milliards de mètres cubes de moins que l’année précédente. Il en ressort que les exportations de Gazprom sont évincées, précisément, par le GNL de Iamal. La thèse traditionnelle de Novatek, selon laquelle son GNL transite simplement par l’Europe pour gagner ensuite l’Asie, ne tient absolument pas pour ce qui s’est passé en février. Le GNL australien et américain a cassé les prix en Asie, où ils sont tombés au niveau européen.

Novatek promeut activement le « GNL russe comme grand moteur de l’économie nationale ». La compagnie veut faire du GNL de l’Arctique le principal projet de l’État dans le secteur de l’économie réelle. Il sera alors le garant de la croissance économique, bénéficiera de la demande d’autres industries, entraînera un accroissement des volumes de fret, créera des emplois. L’idée de relancer la Route maritime du Nord en découle également. Après sa réélection au printemps 2018, Vladimir Poutine, évoquant dans son décret d’investiture les grands objectifs de son mandat, fixait le transport annuel de 80 millions de tonnes par cette voie. Dès lors, Novatek devient l’acteur n° 1 dans l’Arctique. Pour finir, le thème de la Route maritime du Nord et celui du GNL comptent parmi les sujets du secteur qui ont défrayé la chronique en 2018.

Le patron de Novatek, Leonid Mikhelson proposait, dans son intervention du 5 avril 2019 devant le collège du ministère de l’Énergie, la création, au niveau de l’État, d’un cluster produisant jusqu’à 140 millions de tonnes de GNL par an. Il ne s’agit pas, en l’occurrence, des prévisions de production de GNL, dans lesquelles on inclut généralement le projet Sakhaline déjà mis en œuvre et celui planifié par Gazprom dans la Baltique. Mikhelson parle sans ambiguïté et exclusivement des ressources de Iamal et Gydan. Récemment encore, Novatek annonçait une production de 57 millions de tonnes, qui se sont bientôt transformées en 70 millions et ont encore doublé depuis.

Révolution chez Gazprom

Gazprom ne manque pas d’arguments à opposer, mais la compagnie craint de critiquer les projets GNL de Novatek, ce qui a permis à cette dernière de faire passer auprès de Vladimir Poutine sa vision de l’avenir gazier. À cet égard, l’histoire de la lettre du vice-président de Gazprom, Vitali Markelov, critiquant Yamal LNG, est pleine d’enseignements. En 2018, écrit-il, près de 65 %, soit quelque 4,9 millions de tonnes de GNL produits par Yamal LNG, ont été livrés à l’Europe. 80 % de ce volume – 3,9 millions de tonnes (près de 5,3 milliards de mètres cubes) ont été vendus à la Belgique, à la France, aux Pays-Bas, marchés traditionnels de Gazprom. Bien plus, à chaque millier de mètres cubes exporté, Gazprom a versé, en 2018, plus de cinq mille roubles à l’État, tandis que Yamal LNG se voyait en grande partie exemptée de toute charge fiscale. Markelov évalue le manque à gagner de l’État à près de 30 milliards de roubles (quelque 440 millions de dollars au taux moyen de 2018). Toutefois, dès l’annonce dans les médias de l’existence de cette lettre, Gazprom a dû faire machine arrière. Le responsable de la communication a assuré que le message de Markelov, loin de refléter la position officielle de la compagnie, n’était qu’un « avis de scientifique ».

Gazprom se voit constamment attaquée pour la lenteur avec laquelle elle développe son GNL. Elle est accusée de consacrer une attention démesurée à ses onéreux projets de gazoducs, et de ne pas vouloir s’occuper non seulement de gaz liquéfié, mais d’une autre production « en vogue » : la chimie gazière. Gazprom est un morceau de choix pour de nombreux membres de l’appareil en Russie, qui tentent de pousser Vladimir Poutine à réformer en profondeur le monopole. Le motif en est simple : une restructuration de Gazprom pourrait passer par son découpage selon les types d’activité. Gazprom se réduirait alors à une entreprise de transport, tandis que la production serait répartie entre plusieurs compagnies, à même d’être privatisées. Par ailleurs, ceux qui détiendraient les actifs de « Gazprom production » auraient alors accès aux revenus de « Gazprom export ».

Aussi l’enjeu est-il moins la place de président de Gazprom que l’avenir même de la compagnie. Durant toute l’année 2018 et le début de 2019, Alexeï Miller a été la cible d’attaques constantes des médias. Au début de 2018, le bruit est lancé d’une nomination de Dmitri Medvedev chez Gazprom. Le Premier ministre garde toutefois son poste, et Miller la tête de la compagnie. Puis, la rumeur court que ce dernier deviendrait gouverneur de Saint-Pétersbourg. Pour finir, en octobre 2018, le poste de gouverneur est occupé par une nouvelle figure, mais ce n’est pas Miller.

Dans la journée du 30 janvier 2019, sont arrêtés Raouf Arachoukov, membre du Conseil de la Fédération pour la Karatchaïevo-Tcherkessie, puis son père, Raoul Arachoukov, conseiller du responsable de Gazprom Mezhregiongaz, Kirill Seleznev. Il en résulte un énorme scandale, éclaboussant la direction de Gazprom. Aussitôt des médias laissent entendre que ces événements ont à voir avec une enquête sur des détournements de gaz dans le Caucase du Nord. Arachoukov est accusé d’être impliqué dans ces détournements, d’un montant de plus de 30 milliards de roubles.

Il existait entre Moscou et les élites caucasiennes du Nord un pacte tacite : le Centre fédéral donnait de l’argent et fournissait des ressources, notamment en gaz ; en échange, les responsables locaux s’engageaient à ne pas tolérer de conflits au sein des élites dans la région et à empêcher que le terrorisme s’exporte dans d’autres régions de Russie. Les dirigeants locaux touchaient de Moscou, en quelque sorte, le « salaire de la peur », Gazprom n’apparaissant que comme l’exécutant des accords entre les deux parties.

La situation change, néanmoins, pour deux raisons majeures. D’une part, le Centre fédéral connaît à présent de sérieuses difficultés financières et ne parvient plus à résoudre les problèmes en « arrosant » le Caucase du Nord ; d’autre part, le doute s’insinue de plus en plus quant à la faculté des élites caucasiennes de tenir leurs engagements.

Arachoukov-père apparaît comme le grand « répartiteur », qui, dans l’ancien mode de relations entre le Centre et les régions, donnait précisément aux élites régionales la possibilité de toucher de l’argent et était l’organisateur technique du processus. Le changement de politique à l’égard du Caucase lui porte un coup.

Gazprom, en outre, avait maintes fois signalé des problèmes d’impayés dans le Caucase du Nord. Arachoukov-père est démis de ses fonctions de directeur de la compagnie Gazprom Mezhregiongaz Piatigorsk, chargée des livraisons de gaz aux consommateurs de cinq républiques : Karatchaïevo-Tcherchessie, Kabardino-Balkarie, Daghestan, Ingouchie et Ossétie du Nord. On tente également de réformer le système de fournitures de gaz dans le Caucase du Nord, en nommant des responsables n’ayant aucun lien avec la région. De fait, Gazprom a intérêt au règlement des problèmes relationnels avec le Caucase du Nord.

Les adversaires ne manquent naturellement pas l’occasion de laisser entendre que les dirigeants de Gazprom sont dans le « collimateur » des enquêteurs travaillant sur le Caucase du Nord. Arachoukov-père ne demeurait-il pas le conseiller du responsable de Mezhregiongaz ? Et n’avait-il pas été arrêté dans un bureau de Gazprom ? Il était une figure trop puissante pour qu’on puisse l’éliminer complètement.

« L’affaire Arachoukov » a servi de déclencheur à de sérieux remaniements parmi les cadres de Gazprom. Et pas uniquement, tant s’en faut, dans le secteur des ventes sur le marché intérieur.

À la toute fin de février 2019, les vice-présidents du groupe, Alexandre Medvedev, responsable de l’export, et Valeri Goloubev, chargé du marché intérieur, quittent leurs fonctions. Le chef du département 307, à la tête de la production de gaz, de condensat de gaz et de pétrole, Vsevolod Tcherepanov, est remplacé.

Puis c’est au tour d’Andreï Krouglov, chargé depuis 2002 du département financier de Gazprom, de partir pour devenir vice-ministre des Finances. Enfin, Kirill Seleznev, responsable de Mezhregiongaz ainsi que du département marketing et raffinage, est contraint de renoncer à ses fonctions, à cause de l’affaire Arachoukov.

Contre toute attente, ces bouleversements de 2019 parmi les cadres de Gazprom ont fini par tourner en faveur de Miller, qui a su, en premier lieu, débarrasser la compagnie des poids lourds Goloubev et Medvedev, lesquels le gênaient depuis longtemps.

Ces managers ne comptaient pas parmi la garde rapprochée de Miller. À peine appelé par Poutine, en 2001, en remplacement de Viakhirev et de son équipe, Miller comprend que le chef de l’État fraîchement élu n’a pas l’intention de laisser la principale compagnie de gaz du pays s’organiser autour d’une seule personnalité. Dans un premier temps, il est contraint de se plier aux nouvelles règles du jeu mais, peu à peu, il s’engage sur la longue voie de l’organisation d’une verticale du pouvoir au sein de la compagnie, sous son commandement.

En réaménageant son équipe, Miller empêche aussi les « parachutages » sur le marché intérieur du gaz. Le poste de Seleznev a été démantelé, mais on a nommé aux différents niveaux des gens du sérail de Gazprom. Bien plus, Miller a réussi à obtenir que Poutine laisse une seconde chance à Seleznev. Ce dernier a pris la tête du nouveau mégaprojet de la compagnie, le complexe chimique d’Oust-Louga, combiné à une usine de GNL d’une valeur totale d’environ 10 milliards de dollars. Celle-ci a vocation à montrer que Gazprom est parfaitement capable de réaliser d’ambitieux projets dans le domaine de la chimie gazière et du GNL.

À la différence du marché extérieur, on n’a pas nommé pour le marché intérieur de véritable bras droit, « dédié », de Miller (un « nouveau Goloubev ») ; on s’est contenté de rediviser les pouvoirs des top-managers en place. C’est le vice-président de la compagnie, Vitali Markelov, qui s’occupera du marché intérieur du gaz, ainsi que du traitement des hydrocarbures et de l’énergie. Il répondra désormais, au sein de Gazprom, de tout le bloc de la production et de la vente aux consommateurs de Russie.

L’autre bras droit du président de la compagnie est Oleg Aksioutine, en charge des programmes d’investissements et du contrôle des achats. Tout ce qui ressortit à la construction et à la rénovation dépendra de Gazprom invest. La promotion d’Aksioutine est en partie due au bon travail réalisé par ce manager sur le projet Turkish Stream. À compter de 2013, Aksioutine est directeur général de South Stream Transport B.V. (l’opérateur de la construction de South Stream, puis de Turkish Stream).

La partie sous-marine du gazoduc a été achevée sans problèmes en Turquie, des travaux ont commencé sur le territoire turc et la probabilité d’accords avec toutes les parties concernées par des embranchements du tube vers les Balkans est assez haute. Le président Poutine, quant à lui, est satisfait de l’avancement du projet.

Personne ne se risquerait, aujourd’hui, à démettre Miller, car Gazprom est en train d’achever la construction de « Force de la Sibérie », de Nord Stream 2, de la partie terrestre du Turkish Stream, et engage de très complexes négociations sur l’avenir du transit par l’Ukraine. Il s’agit donc d’une période particulièrement délicate pour les exportations de gaz russe, et un changement à la tête de la compagnie serait des plus risqués. Poutine a également conscience de problèmes éventuels sur le marché intérieur, liés à une hypothétique restructuration de Gazprom. À la différence du secteur pétrolier, le secteur gazier a moins à se soucier de l’export que des livraisons sur le marché intérieur. Bien des choses dépendent aussi du gaz dans le service public, l’énergie électrique et d’autres industries. Une réforme de Gazprom serait grosse d’interruptions dans l’approvisionnement, et surtout d’une augmentation des prix du gaz, ce qui pourrait se transformer en véritable séisme socioéconomique. Miller est donc tranquille au moins jusqu’au printemps ou à l’été 2020.

Les grands jalons de l’année 2019

La politique du gouvernement, qui a consisté à augmenter les impôts du secteur pétrolier et, simultanément, à maintenir en l’état les prix du carburant, peut être risquée à moyen terme. Cela concerne aussi la nécessité d’investir dans de nouveaux projets : le temps du prix de revient modique du pétrole s’achève peu à peu et le secteur ne vivra pas éternellement sur l’héritage soviétique. De fait, la régulation à la pompe imposée par l’État gèle tout changement structurel positif au sein du secteur. Force sera de mettre une croix sur l’idée de créer dans le pays une production pétrolière indépendante. Or, il n’est pas d’autre moyen de supprimer l’oligopole des grandes compagnies verticalement intégrées sur les marchés régionaux. Et si l’oligopole se maintient, il y aura toujours, en réalité, des motifs pour augmenter les prix. Les pétroliers exigeront d’en revenir à une hausse des tarifs sur le marché intérieur et il se peut que le gouvernement cède partiellement, mais la fiscalité s’accroîtra d’autant.

Les négociations avec l’Ukraine seront le grand suspense de l’export. Le contrat de transit prend fin le 1er janvier 2020, ce qui signifie des pourparlers extrêmement serrés à l’automne, dont l’issue est assez difficile à prévoir : l’Ukraine ne veut pas se résigner à la perte de son statut de pays de transit et espère que l’Union européenne la soutiendra sur ce plan.

La mise en œuvre des projets arctiques va bon train. Le développement de la production de GNL et les tentatives de faire de la Route maritime du Nord une voie de transport utilisable toute l’année sont devenus, en quelque sorte, les grandes priorités de l’État.