Source : Banque centrale.

Autre illustration de la transformation de l'économie russe, de sa structure et de ses relations commerciales extérieures : en 2022, la Russie a exporté un volume assez important de produits agricoles, pour un montant de 41,6 milliards de dollars, selon le ministère de l'Agriculture. Le ministère a également noté que les pays « inamicaux » ne représentaient que quelque 13 % des exportations agricoles russes. Même si cette part semble peu importante (environ 7,1 %) par rapport au total des exportations de marchandises (588,3 milliards de dollars en 2022), elle est comparable aux recettes tirées des exportations de gaz naturel par la Russie jusqu'en 2022 : 25,7 milliards de dollars en 2020 et 55,5 milliards de dollars en 2021 (les données pour 2022 n'ont pas été publiées dans les statistiques officielles). En partant du principe que les exportations de gaz vers l'Europe tendront à disparaître et qu'il est peu probable, en raison des différentes restrictions, que les recettes des exportations d'énergie augmentent, le poids des exportations de produits alimentaires dans la balance des paiements de la Russie s’accroîtra. Cela implique moins de risques pour les transactions financières transfrontalières correspondantes.

Le rouble est également soutenu par le fait que la balance des services s'est redressée en 2022 et au début de 2023, en raison de la baisse du tourisme extérieur vers des juridictions « inamicales » naguère très populaires. Par ailleurs, au fur et à mesure que les entreprises étrangères ont quitté la Russie, la balance des revenus s'est également redressée, car le volume de rapatriement des bénéfices des investisseurs extérieurs a diminué. L'excédent de la balance des opérations courantes s'étant réduit cette année, les sorties de capitaux de Russie ont diminué en conséquence, ce qui s'inscrit parfaitement dans le paradigme consistant à éviter les investisseurs russes dans les économies « inamicales ». Simultanément, il est peu probable que les entreprises russes souhaitent investir dans ces juridictions pendant une longue période, la pratique ayant montré en 2022 que les fonds de certains investisseurs privés étaient également susceptibles de disparaître, tout comme les réserves gouvernementales. Par ailleurs, les investissements russes dans les juridictions « inamicales » ne devraient pas augmenter de manière significative, car la législation et l'application des lois dans ces pays resteront probablement opaques pour les investisseurs russes.

Compte tenu de ces éléments, on peut s'attendre à ce que la « dédollarisation » et, plus largement, la « désoccidentalisation » soutiennent le taux de change du rouble pendant un certain temps et encouragent le réinvestissement des bénéfices dans l'économie russe. Cela se fera parallèlement aux investissements de l’État dont la propension à épargner et la confiance dans les notations d'investissement des titres « inamicaux » pourraient être sévèrement et durablement ébranlées par les événements de 2022.

D'une manière générale, l'année écoulée risque de marquer non seulement la fin d'un cycle de trente ans de tentatives de rapprochement avec les pays occidentaux, un revirement radical dans le domaine économique (ainsi que dans d'autres domaines) par rapport au cap de rapprochement avec l'Occident fixé en 1992, mais aussi la fin d'un cycle de trois siècles dont le début peut être rattaché à la signature du traité de paix avec la Suède à la fin de 1721, amorce de liens culturels et économiques plus étroits avec l'Europe. Il semble que les priorités des deux parties aient radicalement et durablement changé et que la mode des investissements occidentaux en Russie soit tombée dans l'oubli.

La transformation géographique du modèle de croissance économique nécessitera de nouveaux investissementsLe tournant géopolitique radical qui s'est dessiné en 2022 va inévitablement prolonger la transformation antérieure du modèle économique façonné en Russie au cours des trente dernières années, avec des résultats variables. Il est intéressant de noter que depuis 1992, la Russie a connu neuf récessions économiques sur plusieurs années. Par ailleurs, la croissance du PIB a été quasiment nulle en 2014 (0,7 %) et en 2016 (0,2 %). La croissance économique n'a pas été fulgurante non plus en 1997 (1,4 %) et en 2013 (1,8 %). Ainsi, au moins un tiers du cycle de trente ans se caractérise par une récession économique ou une croissance quasi nulle. De même, comme indiqué plus haut, la croissance annuelle moyenne d’1,2 % depuis 2011 ne peut pas être considérée comme un grand succès. Il en résulte qu’un changement de politique économique s'imposait depuis longtemps.

En ce sens, l'exemple de 2020 est révélateur : dans le contexte de pandémie et de ralentissement économique, le gouvernement a élaboré et adopté un plan de relance, comprenant des taux d'intérêt bonifiés sur les prêts hypothécaires et les prêts automobiles. Des mesures ont été prises pour reporter certains paiements d'impôts. De plus, dans le cadre de ce plan, les dépenses du budget fédéral ont été augmentées de manière très significative (comme dans de nombreux autres pays). Une partie de ces dépenses supplémentaires a été attribuée aux investissements dans les infrastructures. Les dépenses sociales se sont également accrues.

Comme souvent, l'élaboration de mesures de relance a pris du temps et, de fait, les dépenses supplémentaires ont été financées à la fin de l'année 2020. Cela signifie que la plupart des bénéficiaires ont reçu les fonds en 2021. En conséquence, selon Rosstat, après une baisse de 4 % des investissements en 2020, ceux-ci ont augmenté de 9,1 % en 2021. La consommation des ménages a augmenté de 10 % en 2021 (après une baisse de 5,9 % en 2020).

L'investissement en capital fixe a continué de croître en 2022 (+3,3 %), mais la consommation des ménages a légèrement diminué (-1,4 %). La demande publique a également soutenu l'économie : elle a augmenté de 2,8 %. Le principal facteur négatif a été la chute des exportations en 2022, -13,9 % en volume selon la méthodologie du système de comptabilité nationale. Cela s'est produit dans un contexte de croissance des exportations en dollars, en raison d'un déflateur plus élevé pour cet élément du PIB. Compte tenu du fait qu'un nouveau plan de relance a également été adopté en 2022 et que les dépenses du budget fédéral ont été accrues (de sorte que la majeure partie des dépenses supplémentaires a été financée à la fin de l'année), on peut s'attendre à un effet supplémentaire en 2023. Selon Rosstat, la baisse du PIB au premier trimestre de 2023 a été très modérée (-1,9 % par rapport au premier trimestre de 2022, en raison de l'effet de base). Dans le même temps, les investissements en capital fixe n'ont pas diminué : Rosstat a enregistré une augmentation de 0,7 % par rapport au premier trimestre 2022.

Étant donné que les relations avec les pays occidentaux sont durablement dégradées et que les chaînes d'approvisionnement établies ont perdu de leur valeur, la Russie devra continuer à développer ses relations avec de nouveaux partenaires commerciaux, au sud et à l'est. Cela signifie que des projets d'infrastructure à grande échelle seront nécessaires sur les axes nord-sud et ouest-est. Il s'agira en premier lieu de moderniser les infrastructures de transport, les centres logistiques et la base industrielle. En théorie, cela pourrait donner une impulsion au développement des régions orientales, tout comme, au cours des décennies précédentes, l'accent mis sur la coopération avec les pays occidentaux avait favorisé le développement de la production et la modernisation des infrastructures de transport de la partie européenne du pays. Compte tenu des dimensions géographiques de la Russie, le volume des investissements sur le continent asiatique devrait augmenter de manière substantielle. La logique voudrait donc que, dans un avenir proche, le modèle de croissance économique du pays devienne beaucoup plus capitalistique qu'auparavant. La question principale concerne non seulement la capacité d'attirer les investissements nécessaires (publics, privés, étrangers), mais aussi leur efficacité potentielle. D'une manière ou d'une autre, dans ce modèle de croissance, le rôle de l'État et des entreprises publiques augmentera, surtout dans les années à venir, car l'incertitude géopolitique accrue pourrait inciter les investisseurs privés à rester prudents dans leur prise de décision. La capacité à mettre en œuvre une telle stratégie dépendra largement de la disponibilité de ressources financières suffisantes de l'État.

Une moindre dépendance à l’égard de la conjoncture extérieure

Comme évoqué plus haut, les modifications importantes apportées au budget fédéral et l'augmentation des dépenses publiques ont entraîné un déficit durable, alors qu'il y a quelques années encore, la planification budgétaire ne prévoyait pas d'augmentation annuelle importante des dépenses. Simultanément, les estimations des recettes pour chaque exercice ont traditionnellement été prudentes. L'évolution des dépenses du budget fédéral (en tenant compte des modifications) est assez impressionnante. Alors qu'en 2019 les dépenses s'élevaient à 18,2 trillions de roubles, elles sont passées en 2020 à 22,8 trillions de roubles (soit une augmentation d'environ un quart) ; en 2021 elles ont augmenté de façon moins significative (à 24,8 trillions de roubles), mais ont bondi en 2022 à 31,1 trillions de roubles, soit plus d'un quart par rapport à l'année précédente, dépassant ainsi de plus de 70 % le niveau de 2019.

Les statistiques budgétaires démontrent clairement la nature des changements survenus dans la politique économique du pays. Il est toutefois intéressant de noter qu'en 2022, le déficit du budget fédéral n'était que de 3,3 trillions de roubles, alors qu'en 2020, il atteignait 4,1 trillions de roubles. Le budget était excédentaire en 2021 (0,5 trillion de roubles) et en 2019 (1,9 trillion de roubles). Ces chiffres indiquent que, le cas échéant, les autorités prennent rapidement les décisions qui s'imposent et apportent un soutien budgétaire à l'économie, sans pour autant que celui-ci soit excessivement inflationniste. Le déficit du budget fédéral était d'environ 2,1 % du PIB en 2022, ce qui reste modeste comparé aux normes internationales, surtout si l'on considère le très faible niveau de la dette publique dans le PIB (18,2 % du PIB fin 2022).

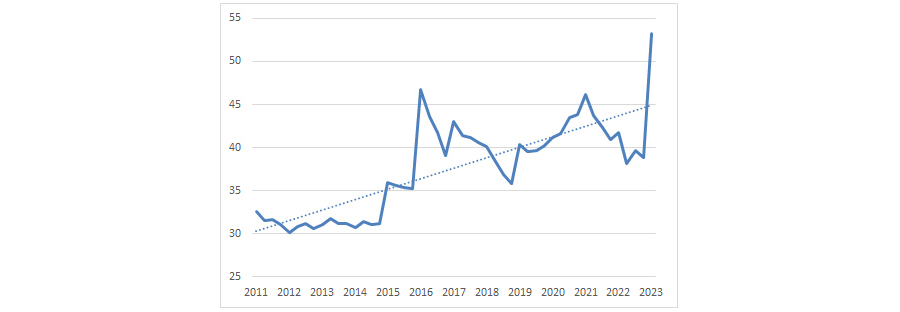

En dépit d’une dette publique faible, la dépendance des recettes du budget fédéral envers les prix mondiaux de l'énergie n'a cessé de diminuer. Le graphique 6 illustre la baisse de la part des recettes pétrolières et gazières dans le total des recettes du budget fédéral depuis 2011, même si cette dynamique n'a pas été régulière. Il importe également de souligner que cette baisse n'est pas due à la seule diminution des prix annuels moyens du pétrole par rapport à leur niveau d'il y a dix ans ; elle découle aussi du fait que le gouvernement a périodiquement procédé à une sorte de réglage du système fiscal, de sorte que la part des impôts indirects, tels que la taxe sur la valeur ajoutée et les droits d'accise (sur les produits fabriqués en Russie et les produits importés), a augmenté, comme le montre le graphique 7. Les statistiques présentées dans ces graphiques (ainsi que dans le graphique 8 ci-dessous) reflètent les données cumulées depuis le début de chaque année, qui, si elles ne modifient pas la tendance, sont moins volatiles que les statistiques trimestrielles. Ces graphiques montrent clairement que la dépendance du budget russe à l'égard des prix du pétrole a diminué, même si elle reste assez élevée.

Graphique 6. Part des recettes pétrolières et gazières dans les recettes totales du budget fédéral