La chaîne gazière s’organise autour des activités de production, transport, distribution et fourniture, mais l’un des aspects les plus complexes du commerce du gaz naturel est certainement la construction d’une conduite internationale. Cette complexité s’explique, d’un côté, par les multiples conditions à remplir pour que l’infrastructure voie le jour et, de l’autre, par la nature de la relation qui s’instaure entre le producteur et l’acheteur. Le gazoduc relie sur le long terme ces derniers et ce lien physique mène à une régionalisation de la vente qui crée une situation d’interdépendance. Le producteur sera dépendant des revenus de la vente du gaz naturel à ce qu’on appelle le marché, dont la consommation variera selon divers facteurs, et se préoccupera de la sécurité de la demande (1), tandis que l’acheteur se souciera de la sécurité des approvisionnements (2).

Une fois la conduite construite, trois types de relations peuvent naître :

• Une reconnaissance du caractère stratégique menant à un approfondissement du partenariat : l’idée est de ne pas limiter la relation à la simple construction et gestion des tubes, mais de l’élargir à d’autres domaines (énergies renouvelables, efficience énergétique, etc.). La Roadmap EU-Russia Cooperation until 2050, signée en mars 2013 par l’Union européenne (UE) et la Fédération de Russie, y visait (3). Cette dernière a cependant volé en éclats avec le conflit ukrainien.

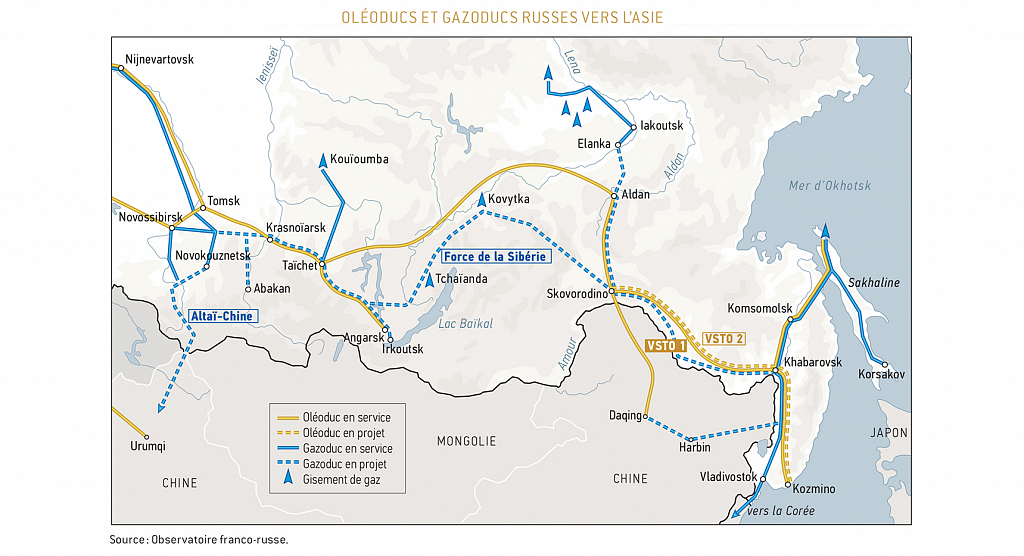

• Une coopération commerciale qui laisse à chaque partenaire le droit de reconnaître ou non le caractère stratégique de la relation, ce qui est le cas de la relation russo-chinoise. Le gazoduc Force de la Sibérie 1 (38 Gm3/an pendant 30 ans), actuellement en construction, reliera les gisements gaziers de Iakoutie et Irkoutsk au marché chinois. Toutefois, si le gazoduc est stratégique pour Moscou qui cherche depuis des années à diversifier ses exportations, ce n’est qu’un projet parmi tant d’autres pour Beijing.

• Une relation commerciale qui se complexifie en raison du contexte politique : chaque partenaire se concentre sur ses propres intérêts et la redéfinition de ses priorités, tandis que chaque nouveau projet déclenche une levée de boucliers. Ainsi en est-il de la relation russo-européenne depuis 2014.

Gazprom, qui détient le monopole d’exportation du gaz naturel sous forme gazeuse, fait face à des situations très variées sur ses marchés à l’exportation. Toutefois, ces différences ne peuvent pas être uniquement imputées à la politique. Pourquoi les projets vers la Chine paraissent-ils, de prime abord, plus simples à mener que ceux vers l’Europe ? Cette étude vise à mettre en lumière les enjeux qui se dissimulent derrière la terminologie trop galvaudée de « géopolitique des tubes ». Quels sont les véritables défis que Gazprom doit relever lorsque l’entreprise désire réaliser une conduite internationale ? L’article se structurera autour d’une analyse des grands enjeux qui conditionnent la réalisation de toute conduite internationale, avant de se porter sur les pommes de discorde qui opposent Russes et Européens, et de terminer par une analyse du projet Force de la Sibérie 1.

Aller au-delà de la géopolitique : quand sécurité rime avec rentabilité

La réalisation d’une conduite internationale peut se structurer autour de six grands enjeux. Il y va premièrement des questions économiques et financières. La construction d’un gazoduc peut nécessiter une technologie avancée coûteuse, tandis qu’elle implique des flux de trésorerie conséquents afin de permettre les investissements requis et le financement du projet. Pour assurer les revenus susceptibles de soutenir une chaîne d'investissement de plusieurs milliards de dollars /euros, Gazprom s’est toujours associé à des partenaires européens pour former des consortiums dans lesquels chaque membre finance le projet (4). Sachant que de tels projets ne peuvent être uniquement financés par des fonds propres, le consortium, désireux d’obtenir des lignes de crédit, se tourne vers des banques, qui, elles-mêmes, veulent se rémunérer sur les projets et s’assurer de récupérer leur dû. Jusqu’à présent les sanctions économiques et sectorielles n’ont pas constitué pour Gazprom, à la différence de Novatek ou Rosneft, un frein à l’accès du marché de la dette.

Deuxièmement, se pose la question de la répartition des coûts de la sécurisation des approvisionnements. Des décennies durant, Gazprom et ses partenaires européens ont conjointement signé des contrats à long terme contenant des clauses variées, telles que take-or-pay (5), et avec des prix indexés sur ceux du pétrole. Cette formule se révélait gagnante pour les deux parties, dans la mesure où Gazprom acceptait de participer à la construction de grandes capacités de transport qui permettaient de répondre rapidement, si nécessaire, aux pics de demande. A contrario, l’entreprise russe s’assurait des revenus réguliers et partiellement prédictibles, ce qui permettait de financer tant les investissements pour le transport que les activités d’exploration et production en amont de la chaîne gazière. Le problème est que les contrats ont évolué au cours des dix dernières années, tandis que la séparation patrimoniale (6) était appliquée sur le marché européen. À l’heure actuelle, plus aucune partie de la chaîne ne veut financer seule et sans contrepartie un service autrefois mutualisé à l’intérieur des grands groupes.

Troisièmement, les aspects sécuritaires sont primordiaux. Une fois l’infrastructure achevée, il faut la sécuriser, surtout si elle est terrestre. Pour Gazprom, l’autre enjeu est d’empêcher toute interruption dans les pays de transit (7). Cette tâche revient à l’entreprise russe puisque celle-ci est dans l’obligation légale de délivrer le gaz aux points de livraison contractuellement définis. Cela explique, par exemple, le rachat du biélorusse Beltrangaz par Gazprom entre 2007 et 2011 (8), et les multiples tentatives – infructueuses – de contrôler directement ou indirectement le réseau de transport ukrainien (9). À ceci s’ajoute le coût du transit. Dans une perspective russe, si un corridor se révèle trop onéreux, il faut le remplacer par une route alternative – stratégie à laquelle s’attelle Gazprom depuis la fin des années 1990 pour contourner le territoire ukrainien. Du côté de l’acheteur, la diversification des routes, et surtout des sources, est une priorité. Puisque que la conduite crée une forte interdépendance sur le long terme, il est préférable de ne pas « mettre tous ses œufs dans le même panier ». C’est ainsi que l’UE a conceptualisé le corridor Sud, qui doit permettre l’accès aux ressources d’Asie centrale, et que la Chine s’occupe de sécuriser des approvisionnements gaziers en provenance du Turkménistan (10).

Quatrièmement, la législation est au cœur de tout projet, puisque le non-respect de celle-ci est la raison première de son échec. Les deux parties doivent signer au préalable des accords intergouvernementaux. Sur le territoire de l’UE, il faut en outre obtenir un accord de la Commission européenne (CE) (11). Dans le cas de l’UE, Gazprom se doit, depuis 2009, de respecter le Troisième paquet énergie. Trois caractéristiques de ce paquet font l’objet d’âpres discussions entre Bruxelles et Moscou : l’accès des tiers aux infrastructures de transport, qui rend certains projets russes non viables économiquement parlant ; la séparation patrimoniale, qui n’est pas compatible avec le statut de monopole sur les exportations gazeuses ; la régulation des tarifs du transport par les régulateurs nationaux, perçue comme une ingérence grandissante des institutions européennes dans les affaires commerciales. Tout consortium se doit d’évaluer le risque législatif sous peine de voir le projet péricliter.

Cinquièmement, l’enjeu se porte sur la demande à moyen et long terme. Est-il rentable de construire de coûteuses infrastructures si la consommation de gaz est appelée à baisser de façon plus ou moins significative ? L’Europe a vu sa consommation gazière diminuer en 2008, 2009 et 2011, suite à la crise économique. Le même phénomène a été observé en Chine en 2015, conséquence du ralentissement économique. L’autre raison de la contraction de la consommation provient du renforcement de l’efficience énergétique qui est, aujourd’hui, une tendance structurelle. Cela fait écho, bien entendu, au sixième et dernier aspect, qui touche à l’environnement. Quel est le rôle du gaz naturel dans le contexte international actuel où le changement climatique pousse les États à s’interroger sur la pertinence de leurs politiques énergétiques ? Le gaz est-il une source d’énergie fossile à retirer du mix énergétique, à l’instar du charbon et du pétrole ? Ou bien est-il la source d’énergie fossile la moins polluante, susceptible de faciliter la transition vers un mix énergétique moins carboné ? La question n’est pas encore tranchée. Chaque État membre de l’UE se positionne différemment, tandis que la Chine s’engage à réduire, pour la période 2014-2020, sa consommation de charbon et à augmenter sa part d’énergies renouvelables et de gaz naturel. Pour Gazprom, mais aussi pour tous les producteurs, l’enjeu est crucial dans la mesure où cela justifie ou non la construction de nouvelles infra-structures pour la quasi-totalité de la chaîne gazière. Si le gaz doit être retiré des mix énergétique et électrique, alors investir n’est plus nécessaire.

Dura lex, sed lex : les difficultés de Gazprom en Europe

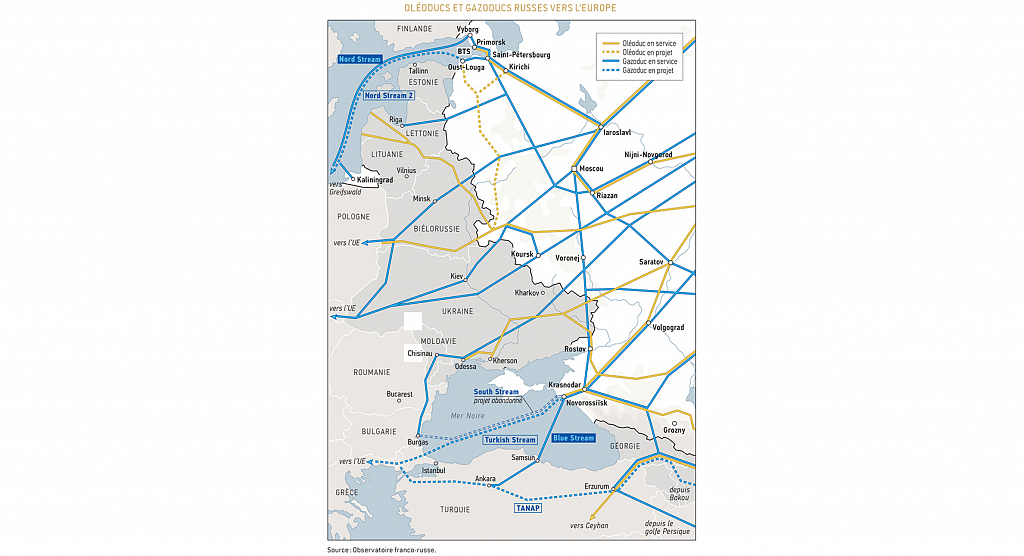

Pendant des décennies, la stratégie de Gazprom en matière de construction d’infrastructures aura été double : contourner le territoire ukrainien et obtenir un accès direct aux marchés jugés stratégiques par l’entreprise (Allemagne, Italie, Royaume-Uni et Turquie). Le problème actuel est que Gazprom, fort de ses succès des années 2000 (Nord Stream 1 (12) et Blue Stream (13)) a persisté, au cours des années 2010, dans sa stratégie de sécurisation du transport via l’ouverture de nouvelles routes, sans prendre en considération les changements structurels survenus en Europe, notamment en matière de législation. Ainsi le Nord Stream 1 a-t-il été construit indépendamment du Troisième paquet énergie. Les gazoducs OPAL et NEL, qui redistribuent le gaz russe sur le territoire allemand, ont dû offrir l’accès aux tiers, ce qui a limité la capacité de transport de Nord Stream 1. En 2016, l’entreprise russe ne pouvait utiliser que 77 % de sa capacité de transport. Le projet South Stream (14) est un second exemple. En 2012, Gazprom lançait la construction du projet sans s’assurer que la CE n’imposerait pas d’accès aux tiers. Aujourd’hui, la station de compression qui se trouve sur les rives de la mer Noire est terminée, mais inutilisée. L’un des risques principaux est de construire de la surcapacité de transport, ce qui se révèlerait particulièrement coûteux dans un environnement où la demande et les prix déclinent.

Si les projets South Stream et Nord Stream 3 & 4 (15) ont été arrêtés par la partie russe à la fin de l’année 2014, suite à l’escalade de tensions entre l’Occident et la Russie au sujet de l’Ukraine, force est de constater que ces gazoducs avaient peu de chances d’aboutir puisqu’ils devaient respecter la législation européenne et devenaient, dès lors, non rentables économiquement. Gazprom a donc cherché à « recycler » ces projets, mais les difficultés demeurent. Le projet TurkStream (16) permettra à Gazprom de ne plus recourir au gazoduc Trans-Balkans (17). Celui-ci a été réduit à deux lignes, une pour le marché turc et une – éventuellement – pour l’Europe. Gazprom n’a aucun intérêt à construire de la surcapacité de transport, car la Turquie, tout comme l’Europe, diversifie ses approvisionnements et cherche à devenir plus efficiente, alors que sa consommation n’est plus appelée à significativement augmenter. Le Nord Stream 2 (18) suit le même tracé que le Nord Stream 1 mais, à l’opposé de ce dernier, le nouveau projet ne rencontre pas le soutien de l’UE et se voit confronté à l’opposition de quelques États membres, la Pologne au premier chef. Le débat oppose ceux qui demandent une application stricto sensu de la législation et ceux qui demandent plus de souplesse au nom des intérêts économiques. Par exemple, en plus de réduire les distances de transport, le gazoduc devrait augmenter la liquidité des hubs allemands et néerlandais, donc la concurrence dans la partie nord-ouest de l’Europe continentale.

Une autre pomme de discorde – et non des moindres – concerne la construction des infrastructures en Europe. Dans le but de sécuriser les approvisionnements, de réduire l’isolement de certains marchés peu ou pas connectés au reste de l’Union et de renforcer la concurrence, les États membres se sont lancés dans la construction de nombreuses et coûteuses infrastructures, à l’instar de la Lituanie, qui a ouvert, en 2015, un terminal de regazéification. Gazprom a dû réduire de 23 % les prix contractuels pour maintenir sa part de marché. Si cela marque une victoire en demi-teinte pour la Lituanie (réduction des prix via la hausse de la concurrence, mais pas réduction de la dépendance, ce qui était l’objectif initial), cela renvoie aussi au dilemme auquel est aujourd’hui confrontée l’Europe. Vaut-il mieux acheter du gaz russe moins cher ou se tourner vers de nouveaux fournisseurs ? C’est tout l’enjeu du débat actuel sur la sécurité énergétique en Europe (19). Comme il a été mentionné dans la première partie, la sécurité était, naguère, mutualisée dans les contrats russes. Tel n’est plus le cas. L’UE va-t-elle accepter que des infrastructures dont la capacité ne sera pas totalement utilisée soient construites au nom de la sécurité ? En d’autres termes, va-t-elle reproduire le système imposé aux États membres de l’Agence internationale de l’énergie, qui est de constituer et d’entretenir des stocks pétroliers pour assurer la sécurité ? Le débat est ouvert, mais dans le cas où l’UE choisirait cette option, cela se traduirait par une facturation au consommateur final qui verrait la part du transport croître dans sa facture.

Le virage chinois ou comment Moscou développe une nouvelle forme de dépendance

Les relations gazières russo-chinoises ne doivent pas être idéalisées, car elles sont loin d’être la panacée pour Gazprom. Certes, les questions législatives sont beaucoup moins pesantes : la raison en est, d’une part, que Gazprom délivrera le gaz à Blagovechtchensk (ville russe à la frontière chinoise) et, d’autre part, que Gazprom n’a pas pénétré le downstream chinois, contrairement à l’Europe.

Le gazoduc Force de la Sibérie 1 peut être considéré comme une réussite dans la mesure où il concrétise des années de négociations « musclées » pour l’ouverture d’une route vers la Chine. Le tracé, tout comme les prix, a fait l’objet de nombreuses discussions durant lesquelles les Chinois sont parvenus à imposer leur vision, à l’heure où les Russes observaient une dégradation des relations politiques avec l’Europe. La relation gazière qui se tisse avec la Chine n’est cependant pas des plus simples et est marquée au coin de la dépendance pour la partie russe. En premier lieu, la caractéristique de Force de la Sibérie 1 est qu’il s’intègre dans le programme d'Extrême-Orient. Lancé en 2002, avec la nomination de Gazprom en tant que coordinateur et exportateur unique de gaz, ce programme vise à mettre en valeur certains « sujets » de l’Extrême-Orient russe. De plus, l’idée initiale était de mener Force de la Sibérie 1 jusqu’à Vladivostok où un terminal de liquéfaction devait être construit, permettant d’exporter vers le reste de l’Asie. Il faut rappeler que la vente du gaz naturel liquéfié (GNL) est mondialisée et permet de sortir du carcan imposé par la vente via gazoducs. Toutefois, ledit projet est en stand by en 2012, ce qui a remis en cause la logique d’ensemble du programme. Si, globalement, le projet demeure pertinent, il n’en reste pas moins risqué puisque la levée des fonds s’effectue en fonction de l’ensemble du programme ; la moindre modification d’une partie de celui-ci repose la question de sa rentabilité économique. En second lieu, les sanctions primaires imposées par l’Occident et les sanctions secondaires imposées par les États-Unis ont renforcé la dépendance russe à l’égard de la Chine, devenue un pourvoyeur de capitaux à l’heure où un grand nombre d’entreprises énergétiques russes n’avaient plus accès au marché de la dette en Occident, mais aussi un pourvoyeur de technologie. Si cela n’a pas eu de répercussions directes sur Force de la Sibérie 1, il faut signaler que c’est dans cet environnement que le projet se développe.

Finalement, le véritable enjeu autour de ce projet renvoie aux rivalités internes entre producteurs russes, tout particulièrement entre Rosneft et Gazprom. Nous l’avons dit, Gazprom détient un monopole sur les exportations sous forme gazeuse et l’idée d’opérer une séparation patrimoniale de Gazprom en production, transport et trading a été pour l’instant abandonnée par le gouvernement. Il n’empêche que les autres producteurs russes tentent de battre en brèche le monopole de la compagnie et réclament des capacités de transport afin d’exporter vers la Chine. Alors qu’ils ont les mêmes attentes que les Européens, c’est-à-dire la séparation patrimoniale de Gazprom en bonne et due forme, et que la demande chinoise tend à décroître, Gazprom n’a pas intérêt à construire de la surcapacité de transport, car cela donnerait les arguments nécessaires pour appuyer le travail de lobbying des concurrents russes.

Conclusion

Des décennies durant, les gazoducs internationaux qui ont relié les gisements russes au marché européen ont pu être construits sans difficultés majeures, dans la mesure où la répartition des coûts et les modes de rémunération étaient clairs. Toutes proportions gardées, la relation russo-européenne des années 1980 était assez proche de la relation russo-chinoise actuelle. Gazprom construisait un gazoduc pour livrer son gaz au point contractuellement fixé. La relation s’est compliquée dès l’instant où le marché européen a été libéralisé, où Gazprom a pu pénétrer le downstream européen et où les entreprises européennes verticalement intégrées ont été segmentées. Afin de déterminer les droits et devoirs de chacun, mais aussi de renforcer la concurrence, une législation stricte a été imposée (Troisième paquet énergie), mais celle-ci a apporté un certain nombre d’incertitudes sur la répartition des coûts et les moyens de rémunération. Le système de mutualisation de la sécurité énergétique européenne a disparu et personne ne semble vouloir endosser ses coûts seul et sans garantie. Le débat sur la sécurité énergétique est loin d’être clos et les décisions prises par l’UE dans un avenir proche ne seront pas sans répercussion sur Gazprom.

Il semble en revanche que la société russe reconsidère sa stratégie basée sur l'investissement dans des infrastructures à forte intensité capitalistique qui jouent avant tout en faveur de ses clients. Eu égard aux nouvelles règles imposées, Gazprom a renoncé à participer au financement de la sécurité énergétique européenne et les projets d’infrastructure doivent ne permettre que l’exportation de la quantité de gaz désirée par la partie russe. La compagnie développe une stratégie qui a l’obligation d’être plus rentable. Il s’agit d’autant plus d’une nécessité qu’elle a essuyé plusieurs échecs qui se sont révélés coûteux. Dorénavant, chaque partie élabore sa stratégie à l’aune de ses propres intérêts et de sa propre définition de la sécurité – définitions antinomiques à bien des égards.

Les crises politico-commerciales liées à l’Ukraine, mais aussi aux relations entre Gazprom et ses clients européens auront été le moteur de la diversification des routes, ainsi que des marchés. La « ruée » vers l’Asie est une réaction à cette interdépendance perçue comme une menace par la partie russe. Gazprom cherche dès lors à opérer un rééquilibrage. Cependant, celui-ci ne se fait pas sans l’émergence d’une autre forme de dépendance. L’entreprise gazière russe, géant dans le transport du gaz sous forme gazeuse, mais acteur de second plan pour le GNL, cherche à développer, avec moult difficultés, ce secteur d’activité jugé prioritaire.

***

1. La sécurité de la demande est la nécessité de rentabiliser l’exploration et le développement (s’assurer que les clients achètent du gaz et acceptent de l’acheter à un prix qui permette un retour sur investissement).

2. La sécurité des approvisionnements peut se définir comme la disponibilité de fournitures suffisantes à un prix abordable. Afin de renforcer la sécurité et d’obtenir de meilleurs prix, les pays importateurs n’hésitent pas à mettre en concurrence les fournisseurs.

3. La relation est née à la fin des années 1960. Jusqu’au début des années 1990, celle-ci était purement commerciale. Gazprom n’avait pas pénétré la chaîne gazière européenne et se contentait de délivrer le gaz au point contractuellement défini.

4. Généralement, 70 % de crédit et 30 % d’equity.

5. La clause take-or-pay garantit le partage des risques entre les deux parties. La clause prévoit en outre que l’acheteur de gaz assume le « risque volume » (obligation de payer un volume minimum), tandis que le vendeur de gaz assume le « risque prix » (obligation de fournir des volumes de gaz conformément aux délais et conditions indiqués dans le contrat, sauf en cas de force majeure).

6. Séparation des activités de transport et stockage des activités de production.

7. Biélorussie, Moldavie et Ukraine.

8. Nommé Gazprom Transgaz Belarus depuis 2013.

9. Cela s’est traduit par une tentative d’achat direct du réseau, puis par la volonté de créer un consortium européen pour gérer le réseau.

10. Le Turkménistan devrait exporter 65 Gm3 à l’horizon 2020.

11. Article 11, directive gazière 2009/73/EC.

12. D’une capacité de 55 Gm3 (2×27,5), ce gazoduc relie la Russie à l’Allemagne via la mer Baltique.

13. D’une capacité de 16 Gm3, ce gazoduc relie la Russie à la Turquie via la mer Noire.

14. Projet abandonné d’une capacité de transport de 63 Gm3. Gazoduc reliant la Russie à l’Italie et l’Autriche via la mer Noire et les Balkans.

15. Projet abandonné. Une enfilade de gazoducs devait offrir à Gazprom un accès direct au marché anglais.

16. Projet abandonné en novembre 2015, lorsque la chasse turque a abattu un Su-24 russe au-dessus de la Syrie, puis relancé en octobre 2016 (31,5 Gm3).

17. Gazoduc construit durant l’ère soviétique et qui court à travers l’Ukraine, la Moldavie, la Roumanie et la Bulgarie, avant de terminer sa course en Turquie.

18. 55 Gm3 (2×27,5).

19. A. Bros, T. Bros, Géopolitique du gaz russe : vecteur de pouvoir et source de revenus, « Les Carnets de l’Observatoire », coll. L’Inventaire, Paris/Moscou, 2017 (à paraître).